Balance de situación

Según establece nuestro Plan General Contable las cuentas anuales que las empresas debe formular en cada ejercicio y que son la base para el Impuesto de Sociedades, así como la información que se publica en el Registro Mercantil sobre esa empresa formando una única unidad comprenden

- El balance.

- La Cuenta de Pérdidas y Ganancias.

- Estado de cambios de patrimonio neto.

- Estado de flujos de efectivo.

Los dos últimos podrán estar integrados en el balance en los casos que se puedan formular cuentas anuales abreviadas.

El Balance

Como acabamos de ver, el balance de situación es un documento que recoge el valor y situación de los distintos elementos patrimoniales que componen la empresa. Por decirlo de manera descriptiva es “una foto” del patrimonio de la empresa de la que podemos obtener información completa y útil sobre la empresa.

Su utilidad es indiscutible para muchos fines como, por ejemplo:

- Diferentes tipos de análisis económicos para tomar decisiones estratégicas y económicas por parte de la dirección del negocio.

- Información a terceros que puedan llegar a ser inversores, proveedores o clientes del negocio y que, con acceso al balance, pueden informarse sobre su situación económica y perspectivas de actuación futura.

- Gestión y liquidación de impuestos.

Relación entre “debe” y “haber” con “activo” y “pasivo”. - No existe ningún tipo de equivalencia entre ellos porque son conceptos diversos que se utilizan en lugares diferentes.

El debe y haber son conceptos que utilizamos en el libro diario para realizar apuntes contables y describen si estamos cargando o abonando las cantidades que estamos contabilizando.

El activo y pasivo son partes del balance de situación (como explicaremos más abajo).

La única relación es que las cuentas de activo se suman con los apuntes al debe y restan con el haber y las de pasivo lo contrario, suman con el haber y restan con el debe.

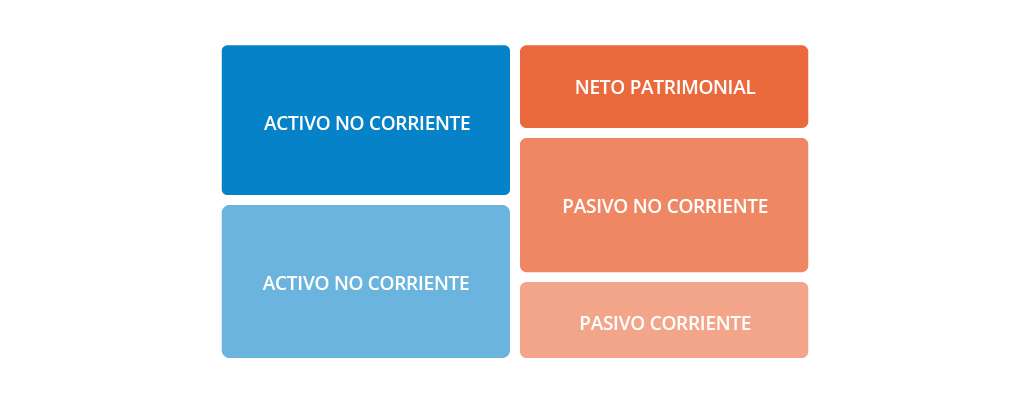

Estructura. Continúa el Plan contable describiendo el balance según sus componentes en neto patrimonial, pasivo y activo; a continuación, vamos a ver cada una de estas partes:

Es importante las proporciones en que los elementos del balance aparecen en estas secciones porque estas proporciones determinan datos esenciales como la liquidez, el fondo de maniobra, la capitalización o descapitalización, etc.

Neto patrimonial

Es la diferencia entre el total del activo menos el total del pasivo y recoge la financiación propia de la empresa. Figura en el pasivo.

Su contenido son recursos que financian a la empresa pero que provienen de la propia empresa y no suponen una obligación para con terceros.

En él encontraremos:

- Capital social.

- Reservas.

- Otros fondos propios.

- Fondos de regularización provenientes de actualizar los efectos de la inflación sobre valor de activos.

- Subvenciones recibidas pendientes de calificar como ingresos del ejercicio.

Del patrimonio neto se deducen los dividendos de los accionistas.

Está reglado por las normas aplicables a las sociedades. La existencia de un neto patrimonial determinado es fundamental porque esos “fondos propios” hacen que el resto del pasivo (al que llamaremos “exigible”) sea inferior al activo. Si esta diferencia no existe y, por tanto, los fondos propios son negativos estaríamos en una situación de descapitalización que supondría una quiebra técnica.

Pasivo

Obligaciones que existen en el presente como consecuencia de sucesos pasados y que la empresa espera atender (y extinguir) con recursos económicos que puedan producir rendimientos o beneficios en el futuro. Incluye las provisiones.

Pasivo no corriente (fijo): Deudas y obligaciones que tiene la empresa y no son a corto plazo, es decir, a más de un año.

Esta financiación a largo plazo es importantísima para que la empresa pueda funcionar y realizar planes de financiación y de nuevas inversiones.

En él encontramos:

- Provisiones a largo plazo.

- Deudas a largo plazo.

- Deudas con empresas del grupo a largo plazo.

- Pasivos por impuesto diferido.

- Periodificaciones a largo plazo.

Pasivo corriente (circulante): Deudas y obligaciones a corto plazo, a menos de un año.

En él encontramos:

- Pasivos vinculados con activos no corrientes mantenidos para la venta.

- Provisiones a corto plazo.

- Deudas a corto plazo.

- Deudas con empresas del grupo a corto plazo.

- Acreedores comerciales y otras cuentas a pagar.

- Periodificaciones.

Activo

Recursos económicos de la empresa (bienes y derechos) que provienen de sucesos del pasado y de los que la empresa espera obtener beneficios o rendimientos económicos en el futuro. Dentro de él podemos distinguir:

Activo no corriente (fijo): hablamos de bienes y derechos de toda naturaleza (materiales, inmateriales, económicos) que son instrumentos que la empresa tiene para desarrollar su actividad y cuya vida económica útil normalmente existe a largo y muy largo plazo, es decir, que no se convierten en activos líquidos en un plazo de, al menos, un año.

Estos elementos suelen ser susceptibles de amortización.

En él encontramos

- Inversiones financieras a largo plazo, incluyendo participaciones en el capital de otras sociedades, valores de renta fija, depósitos a largo plazo, etc.

- Inmovilizado, bienes materiales inmuebles (pisos, locales, terrenos), muebles (equipos, máquinas, útiles), bienes intangibles.

Por explicarlo mejor, un piso o local forma parte del inmovilizado siempre que la empresa no se dedique a la compraventa inmobiliaria, si así fuera sería activo circulante.

- Activos intangibles, se llaman así porque no tienen entidad física pero si permiten a sus poseedores obtener rendimientos económicos de ellos, hablamos de derechos de uso de propiedad intelectual o industrial, patentes, marcas, etc.

La valoración contable de los elementos que son amortizados año a año será el resultado de restar, a su valor contable nominal, su amortización acumulada.

Activo corriente (circulante): bienes y derechos que son líquidos (pueden convertirse en dinero efectivo) en un plazo no superior a doce meses.

Es necesario para atender las obligaciones del día a día de la actividad y nos indica nuestra liquidez o capacidad de pago a corto plazo.

En él encontramos

- Activos no corrientes mantenidos para la venta.

- Existencias.

- Deudores comerciales y otras cuentas por cobrar.

- Inversiones financieras a corto plazo.

- Tesorería (cajas y bancos).

- Periodificaciones a corto plazo.

En TeamSystem | Software DELSOL llevamos ya más de 30 años creando todas las herramientas que necesitas para escalar tu negocio sin complicaciones.