Fondo de maniobra negativo

El fondo de maniobra es el índice que informa sobre los recursos financieros necesarios para financiar la actividad de la empresa a corto plazo.

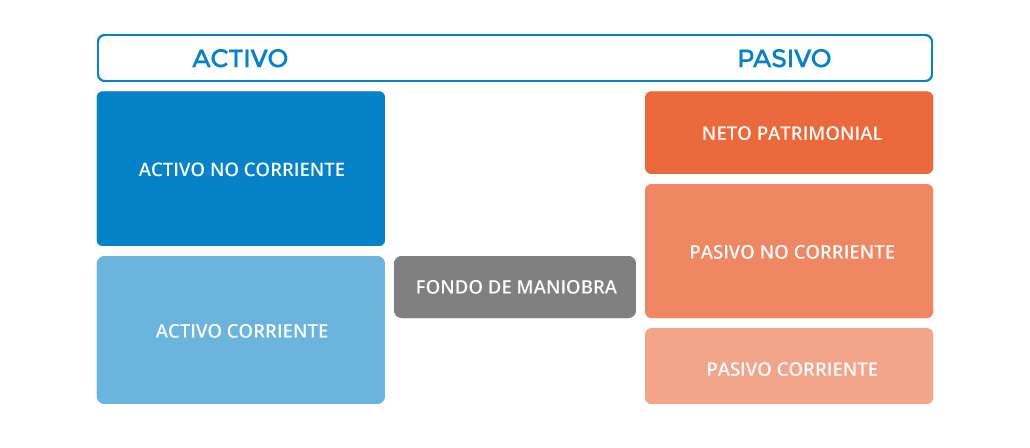

Conceptos necesarios. Para explicar este tema primero tenemos que aclarar algunos conceptos sobre la estructura del balance:

- El neto patrimonial es la parte del pasivo constituida por fondos propios, es decir, capital, reservas, pérdidas y ganancias y resultados.

Como todo el pasivo financia la actividad de la empresa, pero no representa ninguna obligación de pago a terceros.

- El pasivo no corriente es la parte del pasivo que financia a nuestra empresa a largo plazo (se consideran largo plazo las deudas a más de un año)

Hablamos de partidas que suponen que vamos a tener que hacer pagos a medio o largo plazo o nunca. Por ello no suponen un problema de liquidez inmediata de la empresa.

- El pasivo corriente es la parte del pasivo que nos financia a corto plazo (a menos de un año) también lo llamamos pasivo circulante.

Estamos hablando de las deudas que tenemos que atender en un futuro inmediato o muy próximo por lo que nos da la medida de nuestras necesidades de liquidez.

- El Activo no corriente son los elementos patrimoniales que componen nuestro inmovilizado de todo tipo (material, inmaterial y financiero).

En este caso la posibilidad de conseguir liquidez inmediata o a corto plazo tampoco existe; en unos casos hablamos de activos financieros cuya liquidez es a años vista (salvo que pudiéramos venderlos) y en otros hablamos de elementos del inmovilizado (material o inmaterial) que no son líquidos en absoluto.

Por ejemplo, una máquina que utilizamos en nuestra actividad tiene valor para nosotros porque sirve para la producción, pero no es fácil ni conveniente y, muchas veces, ni siquiera posible convertirla en dinero líquido.

- El Activo corriente coincide con lo que llamamos activo circulante, es decir, cantidades a cobrar a corto plazo, mercaderías, inventario, tesorería, etc.

Este sí nos sirve para atender obligaciones de pago a corto plazo ya que estamos hablando de bienes y derechos que ya son dinero líquido (como la tesorería) o que van a serlo pronto (como las facturas a cobrar, otros derechos de cobro como letras o pagarés, devoluciones fiscales, etc) o que es previsible que se conviertan en dinero liquido en poco tiempo (como las mercaderías y las existencias en almacén).

Los fondos de maniobra. Visto lo anterior, el problema que queremos resolver es conocer nuestra capacidad de atender nuestros pagos comprometidos con los recursos de que disponemos porque si tenemos que pagar una letra el día de su vencimiento lo que necesitamos es dinero efectivo y, por mucho patrimonio que tengamos, sólo nos sirve la parte de nuestro patrimonio que podamos convertir en dinero, es decir, nuestro pasivo corriente.

El fondo de maniobra es, por tanto, la magnitud en la que nuestro activo corriente supera al pasivo corriente y, por tanto, nos da un margen de liquidez para poder atender los pagos.

Mirado desde la financiación a corto plazoEn formulación matemática sería:

Fondo de Maniobra = Activo corriente - Pasivo corriente

- Mirado desde la financiación a largo plazo

Fondo de Maniobra = Neto patrimonial + Pasivo corriente – Activo no corriente

Hecho este cálculo podemos obtener tres resultados:

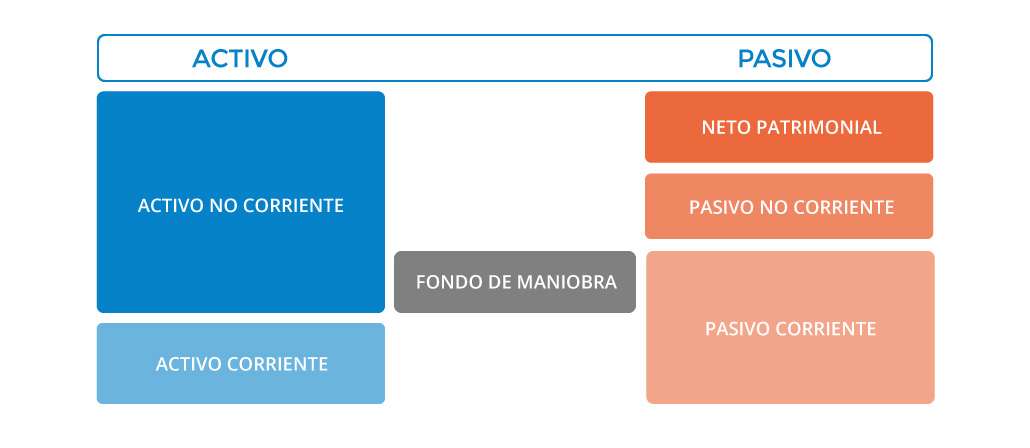

- Que el fondo de maniobra sea positivo porque el valor de nuestro activo corriente es superior al del pasivo corriente.

Esto es lo que debe ser y lo llamamos situación de equilibrio financiero, nuestro pasivo no corriente financia nuestra actividad con el pasivo corriente y, por ello, no tenemos ningún problema de liquidez. Se considera que lo ideal es que el activo sea un 150% del pasivo corrientes.

- Que el fondo de maniobra no exista o sea igual a cero porque el valor de activo y pasivo corrientes sea el mismo.

Aquí ya tenemos cierto problema porque si se produce algún tipo de descuadre o retraso en nuestros cobros es posible que no seamos capaces de atender nuestros pagos.

- Que el pasivo corriente sea de mayor valor que el activo corriente en cuyo caso nos encontramos con un fondo de maniobra negativo y aquí si que tenemos un problema serio de desequilibrio financiero.

El fondo de maniobra negativo. Si nuestro activo corriente es menor que el pasivo corriente esto significa que no somos capaces de atender nuestras obligaciones de pago con los ingresos en flujos de dinero que se van a producir por lo que estamos en una situación técnica de suspensión de pagos más o menos grave según cual sea la diferencia entre activo y pasivo corrientes.

De todas maneras, la gravedad de este problema no es la misma en todos los casos ya que depende del caso concreto y de la naturaleza del negocio y sus necesidades de liquidez inmediata.

En general necesitaremos más el fondo de maniobra si compramos al contado y vendemos a plazo y menos si es al revés que compramos a plazo y vendemos al contado.

El ejemplo que se suele poner aquí es el de una gran superficie (un supermercado, unos grandes almacenes, etc) suelen tener fondos de maniobra negativos porque negocian sus compras de géneros con pagos bastante holgados (a 60, 90, 180 días o incluso más) mientras que los venden de manera mucho más rápida y tienen mucha cantidad de dinero efectivo, en este caso que el fondo sea negativo no es ningún problema porque va con el funcionamiento del negocio.

Pero en general, para casi todas las empresas, no es posible funcionar durante mucho tiempo con fondos de maniobra negativos.

Por lo tanto, si tenemos este problema en nuestra empresa debemos buscar una solución que, salvo que modifiquemos todo nuestro esquema de compras y ventas, sólo puede venir de la financiación interna o externa, es decir, aportar más fondos propios o buscar financiación externa a través de préstamos, descuentos, búsqueda de otros inversores, crowdfunding, etc.

En TeamSystem | Software DELSOL llevamos ya más de 30 años creando todas las herramientas que necesitas para escalar tu negocio sin complicaciones.