Modelo 140

La desaparición de los beneficios fiscales y sociales previstos por diversas normas derogadas con el motivo de “recortar gastos” de la Administración del Estado ha dejado, únicamente, la deducción fiscal por maternidad prevista por el art. 81 de la Ley 35/2006 del Impuesto Sobre la Renta.

Las mujeres con hijos menores de tres años que les sea aplicado el mínimo por descendientes del art. 58 de la misma Ley y estén activas con alta por cuenta propia o ajena en la Seguridad Social pueden minorar su cuota del IRPF en 1.200€ por cada hijo menor de tres años.

Si hay adopción o acogimiento la deducción antes dicha se aplicará durante los tres primeros años desde la adopción o acogimiento sea cual sea la edad del hijo menor de edad.

Si la deducción no se aplica (porque la declaración de la renta no sale a pagar) podrá aplicarse durante los tres años siguientes.

Si la madre ha fallecido o la guardia y custodia se atribuye al padre o tutor de manera exclusiva podrán aplicarse ellos la deducción con los requisitos antes enumerados.

Para el cálculo de la cantidad a deducir esta será proporcional al número de meses que se cumplan todos los requisitos y tampoco podrá ser superior, para cada hijo, a las cotizaciones totales a la Seguridad Social (o Mutualidades) durante el periodo y posteriores al nacimiento del hijo. Se computará el importe íntegro de las cuotas, antes de aplicarles cualquier bonificación.

Según las normas aplicables esta deducción se aplicará a los trabajadores que coticen los siguientes plazos mínimos:

- Trabajadores a jornada completa que coticen, durante el periodo aplicable, al menos quince días de cada mes en Régimen General o en los Regímenes Especiales de Minería del carbón o Trabajadores del Mar.

- Trabajadores a tiempo parcial con jornada igual o superior al 50% y estén de alta durante todo el mes en los mismos regímenes que en el punto anterior.

- Trabajadores en Régimen Especial Agrario que coticen no menos de diez días cada mes.

- Trabajadores en otros regímenes especiales de alta, al menos, quince días de cada mes.

-

Se puede solicitar a la AEAT el pago anticipado de esta deducción en cuyo caso no se aplicará en la declaración de la renta.

Solicitar abono por adelantado de la deducción por maternidad

Con la desaparición de beneficios sociales y fiscales que hemos descrito en el punto anterior ha desaparecido el antiguo impreso 141 que servía para solicitar el pago de aquellas ayudas derogadas y se ha puesto en circulación el 140 relativo a la actual deducción del IRPF.

El Modelo 140 está previsto para solicitar el pago anticipado de la deducción por maternidad descrita en el punto anterior.

Una vez solicitada dicha devolución no es necesario volver a presentarla en mensualidades sucesivas del mismo ejercicio salvo que se deba comunicar variaciones de datos o el incumplimiento de alguna de las condiciones para la deducción.

En concreto es obligatorio comunicar, a través del Modelo 140, las siguientes variaciones:

- Fallecimiento del beneficiario de la deducción.

- Baja del interesado en Seguridad Social o Mutualidad.

- Cambio de domicilio al extranjero o a los territorios de País Vasco o Navarra.

- Cambio de Régimen de cotización a la Seguridad Social.

- Renuncia a este cobro anticipado.

- Baja de algún hijo por dejar de cumplir los requisitos para la deducción.

Sin embargo no es necesario comunicar si el hijo ha cumplido ya los tres años o si han transcurrido tres años desde la adopción o el acogimiento.

Plazo de presentación: La presentaremos cuando se cumplan los requisitos de la deducción y optemos por este pago anticipado.

Si se presentan varios modelos 140 por varias personas pero referidos a un mismo menor deberán presentarse todos al mismo tiempo.

En la comunicación por variación de datos el plazo de presentación será de quince días naturales desde que sucede el hecho que declaramos.

Forma de presentación: En papel en la ventanilla de cualquier Administración de Hacienda.

También se puede enviar por correo ordinario al apartado de Correos 30.000 de la provincia donde se resida. Debemos indicar en el sobre que es el modelo 140.

Se admite la presentación del 140 mediante llamada telefónica al número de la AEAT 901 20 03 45.

Por último también se puede hacer la presentación telemática para lo que debemos disponer del correspondiente certificado digital o cl@ve pin o hacerlo a través de otra persona o entidad que disponga de certificado digital y esté autorizado para operar por otros (gestores, abogados, etc).

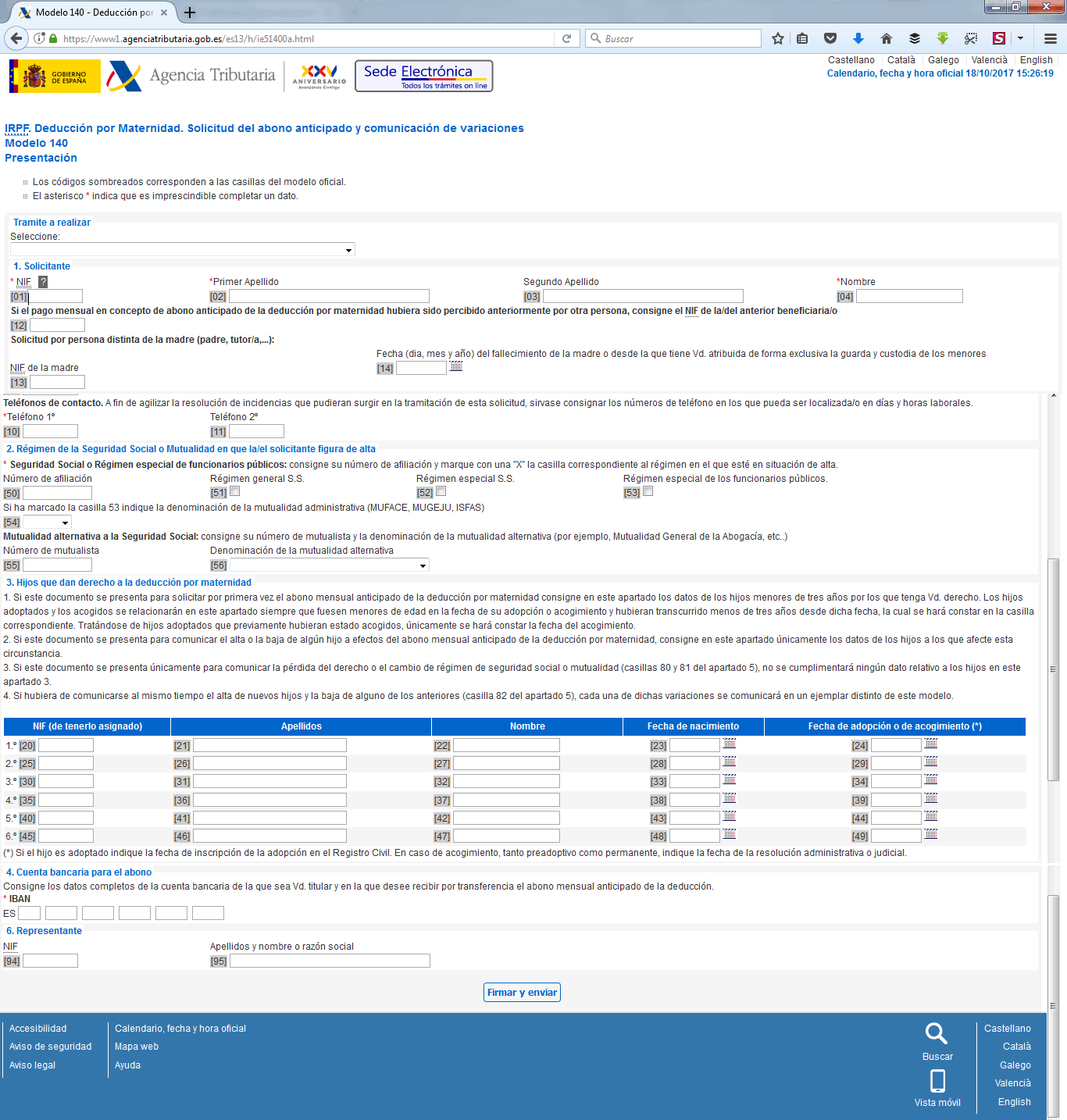

El impreso: Acompañamos aquí imagen del impreso que está a nuestra disposición en la Sede Electrónica de la AEAT.

Cuando accedemos a él sólo aparece la parte superior (hasta la ventanilla “nif de la madre” allí pondremos los datos que nos pide (trámite a realizar, nuestro nif y apellidos y el nif de la madre); dependiendo de lo que pongamos en el primer apartado (trámite a realizar) pinchamos el botón para continuar y se despliega el resto del impreso (este que acompañamos es el de solicitud inicial) ya que depende del trámite la información que se nos pide.

Luego no tenemos más que terminar de rellenar la información que se nos pide.

En TeamSystem | Software DELSOL llevamos ya más de 30 años creando todas las herramientas que necesitas para escalar tu negocio sin complicaciones.