Modelo 131

El Modelo 131 es la declaración periódica de los contribuyentes sujetos a él y que luego habrán de presentar el Impuesto sobre la Renta de las Personas Físicas (en adelante IRPF)

Además en él se realiza un pago a cuenta del IRPF correspondiente al trimestre en que se presenta.

Estas cantidades pagadas trimestralmente junto con las retenciones y los ingresos a cuenta se computarán en la declaración anual de IRPF minorando la cantidad a pagar o, en su caso, dándonos derecho a la devolución de la cantidad que resulte.

La devolución del IRPF se llama “devolución” porque nos devuelven lo que hemos ingresado o nos hemos retenido, Hacienda sólo devuelve lo que ha cobrado antes.

Quién está obligado a presentar el Modelo 131

Están obligados los contribuyentes que tributan mediante el IRPF y que determinen su rendimiento mediante la modalidad de estimación objetiva o módulos.

Están sujetas al IRPF las personas físicas (fundamentalmente autónomos y profesionales), los partícipes de sociedades civiles y de comunidades de bienes (estos dos últimos presentarán el 131 individualmente como personas físicas aunque la sociedad o comunidad tribute por otros conceptos como el IVA).

El sistema de estimación objetiva o módulos:

En los sistemas de estimación objetiva (para personas físicas) o en la contabilidad de sociedades el rendimiento económico del negocio y, por lo tanto, la base de cálculo del IRPF se calcula computando ingresos y gastos y, por lo tanto, es real.

Por el contrario en el sistema de estimación objetiva o módulos el beneficio es estimado, es decir, no se busca conocer el rendimiento real de la actividad sino que se le atribuye un rendimiento calculado en base a indicios.

Estos indicios son los módulos.

Los módulos se calculan tomando en cuenta datos como la superficie en metros cuadrados del local, el personal laboral (número de personas que trabajan), consumo eléctrico, número de mesas, de vehículos, otro equipamiento, etc.

Por lo tanto con este sistema siempre pagamos las mismas cantidades a lo largo del año y siempre sale a pagar.

Para que un autónomo se pueda adherir a este sistema es necesario que su actividad esté incluida y regulada por la AEAT en el mismo.

Plazos y forma de presentación

Es una declaración trimestral por trimestres naturales:

- (1T) primer trimestre: enero, febrero y marzo.- se presenta antes del 20 de abril.

- (2T) segundo trimestre: abril, mayo y junio se presenta antes de 20 de julio.

- (3T) el tercer trimestre: julio, agosto y septiembre se presenta antes del 20 de octubre.

- (4T) cuarto trimestre: octubre, noviembre y diciembre antes del 30 de enero siguiente.

La presentación debe hacerse a partir de la página web de la AEAT, los impresos en papel sólo se puede usar para declaraciones anteriores al año 2015.

La presentación electrónica necesita firma electrónica, cl@ve pin o firma de un profesional (gestorías, abogados, etc)

La presentación en papel (quién pueda hacerla) se hará a partir del impreso que encontraremos en la página web.

Contenido del Modelo

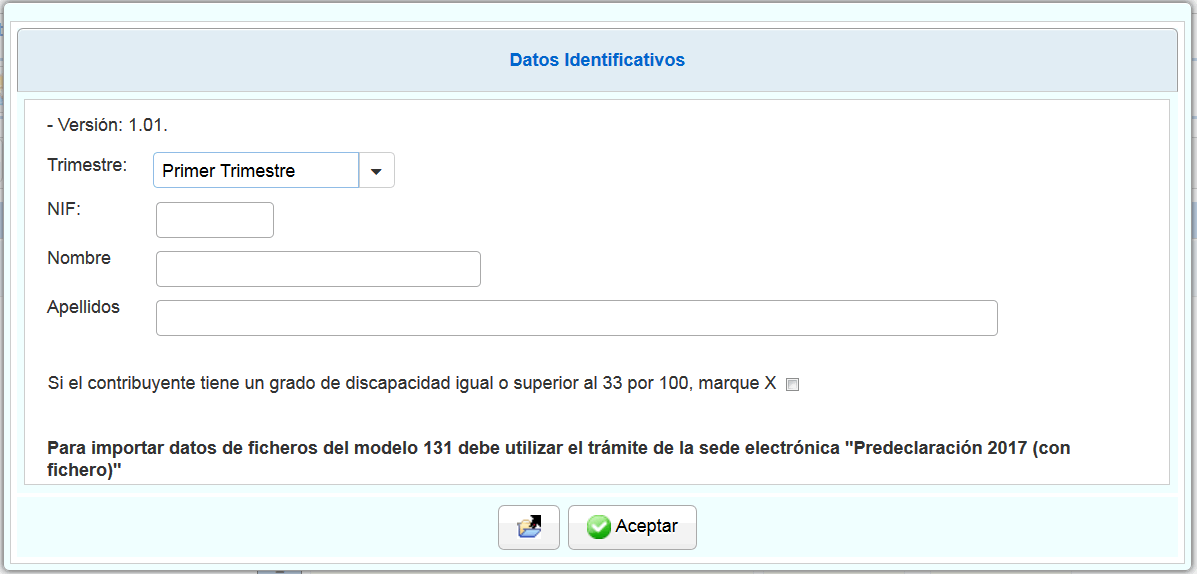

Página de Inicio:

Al entrar en el modelo nos aparece una primera pantalla donde debemos decir a qué año y trimestre corresponde la liquidación, el NIF del declarante y su nombre y apellidos.

También nos pregunta si somos discapacitados en un 33% o más.

Una vez rellenado todo pinchamos en “aceptar” y accedemos al cuerpo principal del impreso.

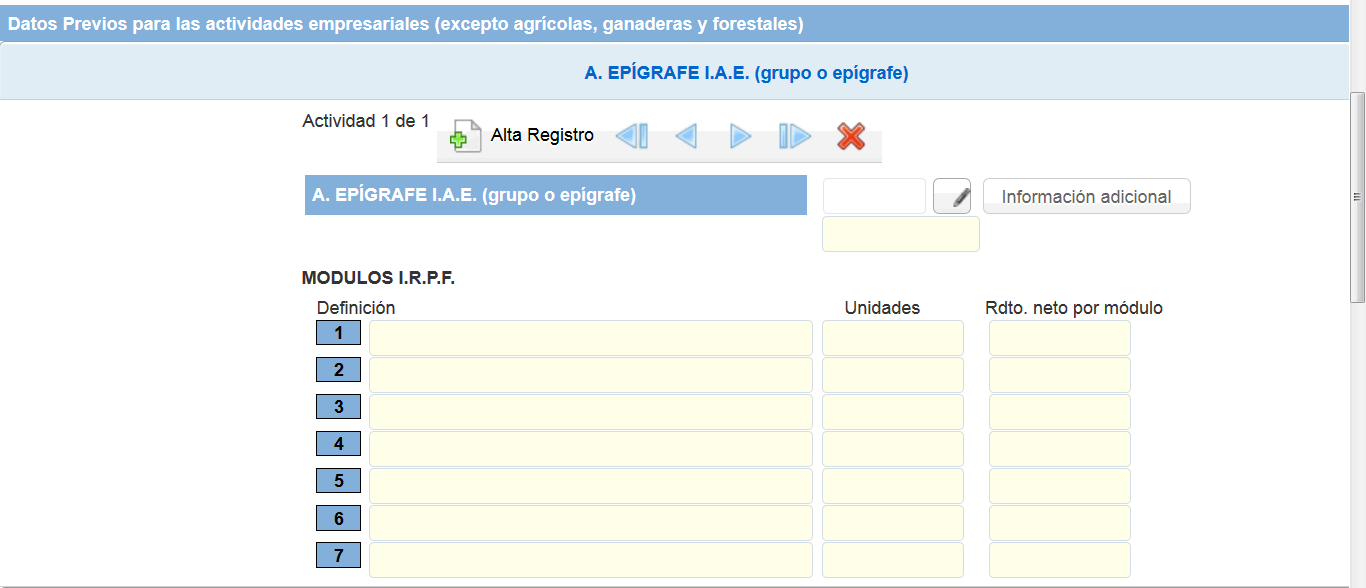

Epígrafe(s) IAE:

En este apartado damos la información sobre los módulos que nos son aplicables.

En primer lugar debemos explicar que si tenemos una única actividad en el régimen de módulos nos limitaremos a rellenarlo directamente.

Si tenemos varias actividades en la parte superior tenemos un menú para darlas de alta de una en una y para movernos en los cuadros de cada una.

Como se ve nos pide el epígrafe de IAE y los módulos que nos son aplicables con las unidades que tenemos y el rendimiento neto que corresponde.

Para calcular el rendimiento de cada módulo aplicaremos el asignado por las tablas de la AEAT para ese epígrafe.

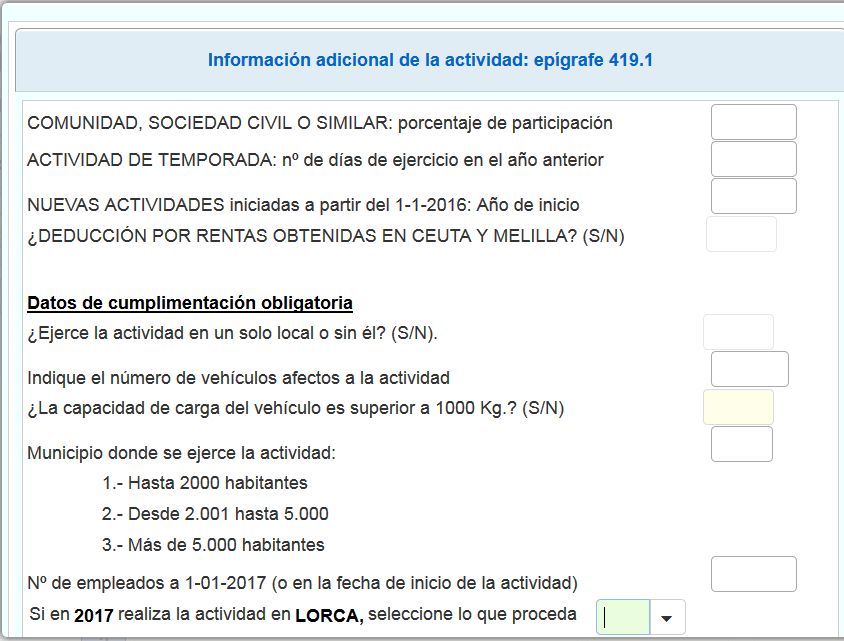

Cuando asignamos el epígrafe se abre una nueva ventana donde nos pide información sobre la actividad correspondiente. En el mismo sitio, si pinchamos en “consulta” nos da información sobre el rendimiento asignado a cada unidad de módulo.

Por poner un ejemplo esta sería la de una panadería:

A partir de ahí los datos aparecerán en las ventanas sucesivas dando la información adicional que nos pide en el icono de un lapicero (por ejemplo, en el caso de personal asalariado nos preguntará el tipo de contrato, edad de los trabajadores, horas y discapacidad).

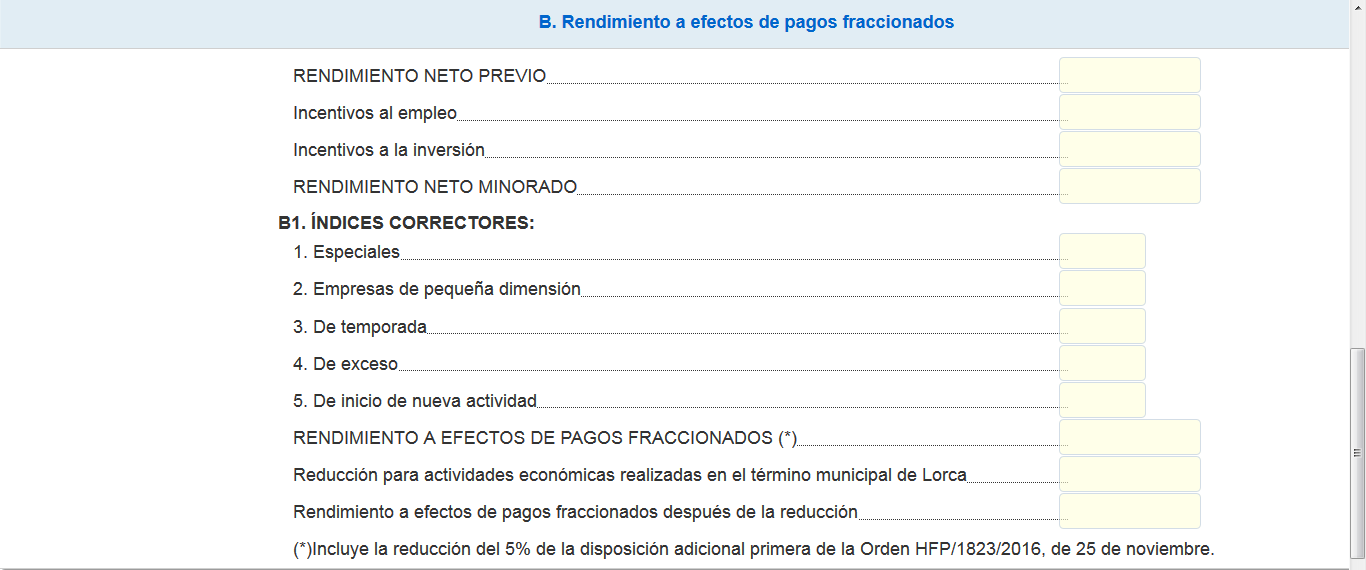

Cálculo final del rendimiento neto:

Aquí sumamos, en primer lugar, el rendimiento de todas las actividades declaradas (como hemos explicado más arriba puede ser una o varias)

Para calcular el rendimiento neto partimos del rendimiento asignado en el punto anterior y tendremos en cuenta las minoraciones previstas por los incentivos a la inversión, al empleo así como los índices correctores que se puedan aplicar.

En cualquier caso es fácil porque la suma de rendimientos netos la hace el propio programa y nos la encontraremos en la casilla correspondiente.

Lo que sí deberemos rellenar son las reducciones y minoraciones del rendimiento neto en actividades en estimación objetiva.

Si no es posible calcular algún dato base a principios de año se tomará en cuenta el dato del año anterior.

Pié de la declaración:

El propio programa calcula, con los datos que le hemos facilitado en los puntos anteriores, el porcentaje a aplicar y la cantidad a pagar.

Como ya hemos dicho aquí no es posible una declaración negativa por lo que no existe casilla para ella.

En TeamSystem | Software DELSOL llevamos ya más de 30 años creando todas las herramientas que necesitas para escalar tu negocio sin complicaciones.