Modelo 420

Emitido por la Agencia Tributaria de Canarias el Modelo 420 lo utilizaremos para presentar las autoliquidaciones por operaciones sujetas al Impuesto General Indirecto Canario, en adelante IGIC , (con exclusión de las grandes empresas o contribuyentes dados de alta en el registro de devolución mensual), tanto si declaramos en régimen general u ordinario como en los regímenes especiales de:

- Bienes usados

- Objetos de arte

- Antigüedades

- Objetos de colección

- Agencias de viajes

¿Qué es el IGIC ?

El IGIC es un impuesto indirecto estatal que funciona como el IVA, por lo tanto es un impuesto al consumo que se carga con la entrega de bienes y servicios por empresarios y profesionales que ser realiza en Canarias y las importaciones a este territorio.

Como hemos dicho funciona de manera análoga al IVA y grava el consumo por lo que los profesionales o empresarios que lo cargan se deducirán, a su vez, el impuesto soportado ingresando la diferencia o pidiendo su devolución si es negativa.

Tipos impositivos: Los aplicables en este momento son:

- Tipo 0% para artículos de primera necesidad como los medicamentos, el agua, libros y revistas sin publicidad .

- Tipo reducido al 3% grava los productos de determinadas industrias o actividades, aparatos y complementos para suplir deficiencias físicas de personas y animales (como gafas o lentillas) y también productos sanitarios que no sean medicamentos.

- Tipo general al 7% se aplica, por defecto, a todo lo que no esté incluido en los otros grupos.

- Tipos incrementados al 9,5% y 13,5% grava la importación de vehículos, motos de agua, embarcaciones (no olímpicas), aviones, de cigarros puros de precio superior a 1,80€ por unidad y la prestación de servicios de obras mobiliarias.

- Hay un tipo especial para las importaciones y ventas de tabaco, gravándose el tabaco negro al 20% y el rubio al 35%.

Por último: los tipos de recargo para los contribuyentes en régimen especial de comerciantes minoristas (lo equivalente en el recargo de equivalencia del IVA ) son

- Para el 3% el 0,20%.

- Para el 7% el 0,50%.

- Para el 9% el 0,90%.

- Para el 13% el 1,30%.

- Para importaciones de tabaco negro el 2%.

- Para importaciones de tabaco rubio el 3,50%.

Plazos de presentación del Modelo 420

Por regla general se presenta trimestralmente, los días 20 de abril (1T), 20 de junio (2T), 20 de septiembre (3T) y 30 de enero del año siguiente (4T); sin embargo podemos optar (en nuestra declaración censal 036 ó 037), si lo consideramos más conveniente, a hacer su presentación mensual con lo que los plazos vencerían el día veinte del mes siguiente excepto el último que sería el 30 de enero.

Cumplimentación

Para cumplimentarlo deberemos descargarnos el programa de ayuda que encontraremos en la página web de la Administración Tributaria Canaria.

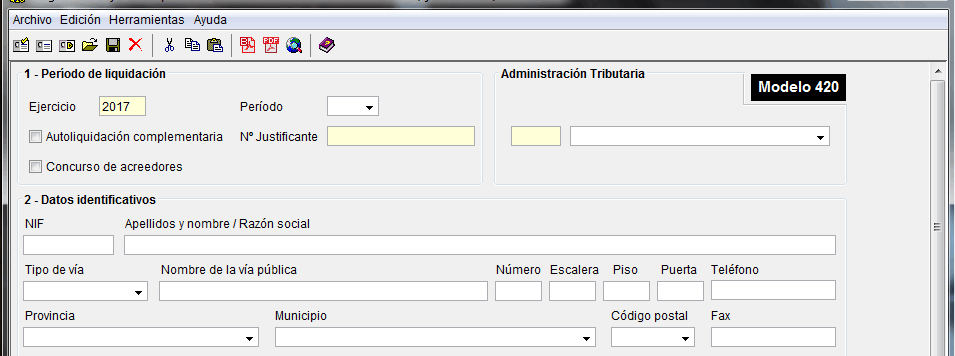

Encabezado:

Arriba del todo nos pide la Administración Tributaria; si tenemos nuestro domicilio fiscal en Canarias pondremos la que corresponda al mismo y si no lo tenemos en Canarias pero sí en otro lugar de España también pondremos la que nos corresponda por domicilio fiscal .

Encontramos un primer apartado donde debemos facilitar los datos de la declaración: año, periodo y si es una declaración complementaria (en este caso con los datos de la anterior) o si estamos en concurso de acreedores .

Respecto de esto último, si se ha declarado el concurso de acreedores durante el periodo declarado deberemos presentar dos declaraciones del Modelo 420 , una hasta la fecha de la declaración del concurso y otra desde esa fecha, no teniendo esta segunda la condición de complementaria.

En el apartado 2 debemos rellenar nuestros datos personales identificativos y de contacto, nombre y apellidos, domicilio, teléfono y fax.

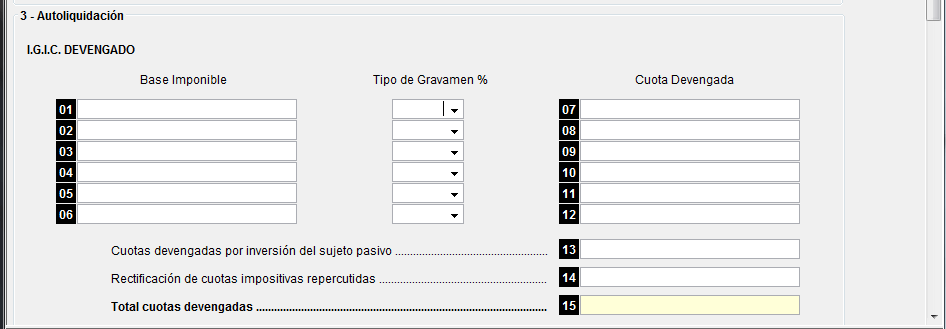

Autoliquidación :

En primer lugar encontramos el IGIC devengado, es decir, el que hemos repercutido a nuestros clientes en nuestras facturas.

- Casillas 01 a 06 la base imponible por tipos aplicados (incluido el 0%) de nuestra facturación.

- Tipo de gravamen % en el impreso no se puede repetir el mismo tipo de gravamen por lo que todas las operaciones a ese tipo deberán estar en una sola línea. Se rellena automáticamente; pulsando la flecha que apunta hacia abajo nos despliega un menú con los diferentes tipos de gravamen .

- Casillas 07 a 12 cuota devengada en cada línea la que corresponde a su tipo de gravamen . El programa nos la calcula automáticamente pero también nos permite modificarla.

- Casilla 13 cuotas devengadas por inversión del sujeto pasivo la cantidad total de cuotas de IGIC que soportado (pagado) en nuestras facturas recibidas siempre que sean por bienes o servicios que, según la normativa, puedan deducirse.

- Casilla 14 rectificación de cuotas impositivas repercutidas se refiere siempre a cuotas repercutidas en periodos anteriores al declarado consignándose con signo negativo si suponen una minoración de dicha cuotas y pueden computarse en los siguientes casos:

- Por cálculo incorrecto de las cuotas devengadas.

- Por haber quedado (total o parcialmente) sin efecto las operaciones declaradas o haberse alterado su precio después de declaradas.

- Por alteración de cuotas y bases con motivo de un concurso de acreedores o de haber declarado la deuda como incobrable en los términos permitidos por las leyes tributarias.

- Por haber sido un error de derecho

- Por cualquier otro motivo que suponga una minoración de cuotas y no se haya iniciado un procedimiento de devolución de ingresos indebidos.

Casilla 15 total cuotas devengadas el programa las calcula automáticamente.

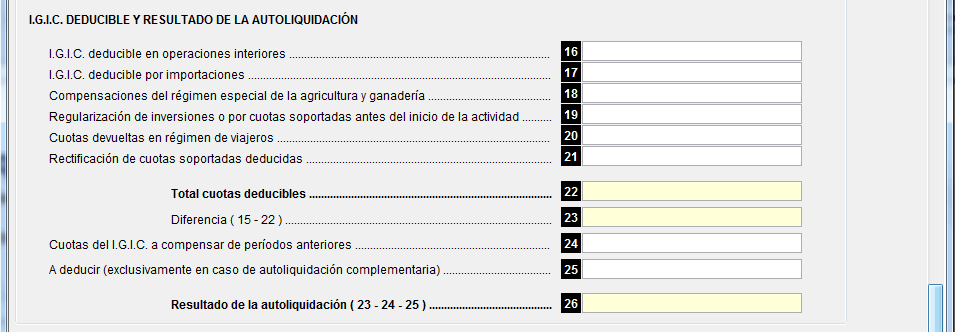

En segundo lugar el IGIC deducible

- Casilla 16 IGIC deducible en operaciones interiores el importe total de cuotas soportadas y deducibles por operaciones corrientes. Si estamos sometidos a la regla de la prorrata hay que aplicarla aquí.

- Casilla 17 IGIC deducible por importaciones lo mismo que en el punto anterior (incluida la prorrata ) referido a estas operaciones.

- Casilla 18 compensaciones del régimen especial de la agricultura y ganadería

- Casilla 19 regularización de inversiones solo se rellena en la declaración que corresponde al último periodo del ejercicio. Aquí ponemos (en positivo o negativo) la regulación por adquisición o importación de bienes o servicios anteriores al inicio de la actividad.

- Casilla 20 cuotas devueltas en régimen de viajeros

- Casilla 21 rectificación de cuotas soportadas deducidas aquí incluimos dos conceptos:

- Las cuotas que queremos rectificar por errores materiales o cancelaciones o modificaciones de operaciones u otros motivos.

- Si estamos sujetos a la regla de la prorrata aquí haremos la regularización, en la última declaración del ejercicio, de la misma.

- Casilla 22 total cuotas deducibles la calcula automáticamente el programa.

- Casilla 23 diferencia la calcula automáticamente el programa.

- Casilla 24 cuotas a compensar de periodos anteriores

- Casilla 25 a deducir esta solo se rellena en caso de declaración complementaria según su resultado.

Si hubiésemos tenido una devolución indebida habrá que ingresarla aquí junto con la cantidad resultante de la liquidación .

Casilla 26 resultado de la autoliquidación lo calcula el programa.

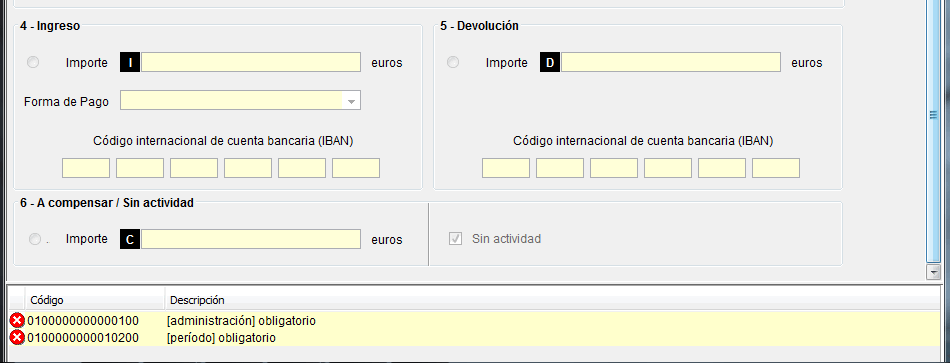

Pié de la declaración:

Aquí está claro que tenemos que acudir a la ventanilla que corresponda según la liquidación nos dé positiva a ingresar o negativa a devolver o compensar.

En todo caso es obligatorio si es a ingresar o a devolver poner nuestros datos bancarios.

Si es a ingresar podemos pedir el pago fraccionado, el propio impreso nos permite hacerlo seleccionandolo en el apartado forma de pago ; en este caso deberemos presentar el impreso en las ventanillas de las oficinas de la Agencia Tributaria Canaria.

En TeamSystem | Software DELSOL llevamos ya más de 30 años creando todas las herramientas que necesitas para escalar tu negocio sin complicaciones.