Modelo 130

El Modelo 130 es un impreso de declaración periódica presentada por los contribuyentes sujetos a él de los ingresos computables a efectos del Impuesto sobre la Renta de las Personas Físicas (en adelante IRPF) de una actividad mercantil o profesional (practicada de manera personal o a través de una sociedad civil o comunidad de bienes).

En dicha declaración se realiza además un pago a cuenta del IRPF correspondiente al ejercicio en que se presenta.

Las cantidades ingresadas a cuenta a lo largo del año se traerán a colación, junto con las retenciones, en la declaración de IRPF correspondiente para minorar la cantidad a pagar o, en su caso, solicitar la devolución.

En este sentido debemos explicar que, cuando la declaración anual de IRPF es negativa, las cantidades de las que podamos pedir devolución son aquellas que han sido ingresadas a la Administración tributaria como pagos a cuenta o retenciones con total independencia de los números del resultado negativo; es decir, Hacienda sólo nos devuelve lo que ha cobrado antes.

Quién está obligado a presentar el Modelo 130

Lo deben presentar los contribuyentes que están sujetos al IRPF que ejerzan actividades económicas adscritos al método de estimación directa, sea esta normal o simplificada.

Las actividades económicas a que nos referimos en el párrafo anterior incluyen, además de los empresarios y profesionales, también a quienes realicen actividades agrícolas, ganaderas, forestales y pesqueras.

No están obligados a presentar el modelo 130 los profesionales que, por lo menos en un 70% de sus ingresos, se practiquen retención o ingreso en cuenta.

Están sujetos al IRPF:

- Personas físicas (autónomos y profesionales colegiados).

- Miembros de sociedades civiles.

- Partícipes de comunidades de bienes.

En estos dos últimos casos son los miembros o partícipes quienes presentan este modelo (y, posteriormente, la declaración de la renta) aunque sea la sociedad civil o comunidad de bienes la que presente otros impuestos como, por ejemplo, el IVA.

Plazos y forma de presentación

La Declaración es trimestral por trimestres naturales, es decir el primer trimestre (1T) los meses de enero, febrero y marzo se presentará antes del día 20 de abril; el segundo trimestre (2T) abril, mayo y junio se presenta antes de 20 de julio; el tercer trimestre (3T) los meses de julio, agosto y septiembre se presenta antes del 20 de octubre y el cuarto trimestre (4T) octubre, noviembre y diciembre antes del 30 de enero del año siguiente.

La presentación se hará de forma electrónica con firma electrónica, cl@ve pin u otras admitidas.

En los casos que el declarante esté autorizado a presentarla en papel lo hará descargándose el modelo de la página web de la aeat.

Qué información incluimos en el 130 y cómo se rellena

Encabezado:

En el encabezado ponemos nuestros datos personales y los de la declaración, es decir:

- Nuestro NIF.

- Nuestros apellidos.

- Nuestro nombre.

- El ejercicio (año) a que se refiere la liquidación.

- El periodo (normalmente trimestre: 1T, 2T, 3T o 4T).

Liquidación:

Todas las cantidades de ingresos, gastos y retenciones que se declaran en este impreso, en su parte general, se refieren a las producidas durante todo el año desde el uno de enero hasta el último día del trimestre a que se refiere la declaración y no sólo a las del trimestre. En el caso de actividades agrícolas, ganaderas, etc. las cantidades declaradas serán, como veremos, referidas al trimestre declarado.

Casilla 01: “Ingresos computables correspondientes al conjunto de las actividades económicas” Aquí debemos poner la cifra económica de todos nuestros ingresos, no sólo los que hemos factura con IVA sino de cualquier otro ingreso aunque no esté incluido en nuestra declaración de IVA.

Casilla 02: “Gastos fiscalmente deducibles” aquí incluiremos, igual que en el caso anterior, todos nuestros gastos, no sólo los que hemos pagado en facturas con IVA sino otros como salarios y seguros sociales (incluido autónomos), tributos, y cualquier otro gasto.

Casilla 03: “Rendimiento neto” lo obtenemos restando a la cantidad de la casilla 01 la 02

Casilla 04: “20% de la casilla 03” como su nombre indica debemos calcular y poner aquí el 20% del rendimiento neto siempre que sea positivo. Si la casilla 03 da un resultado negativo dejaremos ésta sin rellenar.

Si hay rendimientos que se han obtenido en Ceuta y/o Melilla el porcentaje a aplicar en esta casilla para ellos será del 10%.

Casilla 05: Se deducen aquí los pagos que ya hemos realizado en trimestres anteriores del mismo año

Casilla 06: Retenciones e ingresos a cuenta durante lo que llevamos de año.

Casilla 07: “Pago fraccionado del trimestre” este es el resultado final de la liquidación, lo que nos toca pagar. Como se ve es el resultado de sumar el 20% de los ingresos brutos del trimestre y restar las retenciones y los ingresos a cuenta que hemos hecho durante el mismo periodo.

Actividades agrícolas, ganaderas, forestales y pesqueras; liquidación:

Las personas que realizan actividades agrícolas, ganaderas o forestales no están obligadas a declarar el 130 si, durante el año anterior, el 70% de sus ingresos hubiera estado sujeto a retención.

Las cantidades declaradas en éste apartado se refieren al trimestre declarado (a diferencia de las primeras que hemos visto que se referían a todo el año transcurrido, como se recordará).

Casilla 08: Los ingresos del trimestre

Casilla 09: El 2% de los ingresos del trimestre

Si la actividad se ha realizado en Ceuta o Melilla el porcentaje a aplicar aquí será del 1%.

Casilla 10: Las retenciones e ingresos a cuenta que hemos abonado o soportado durante el trimestre

Casilla 11: El pago fraccionado que nos toca en el trimestre declarado.

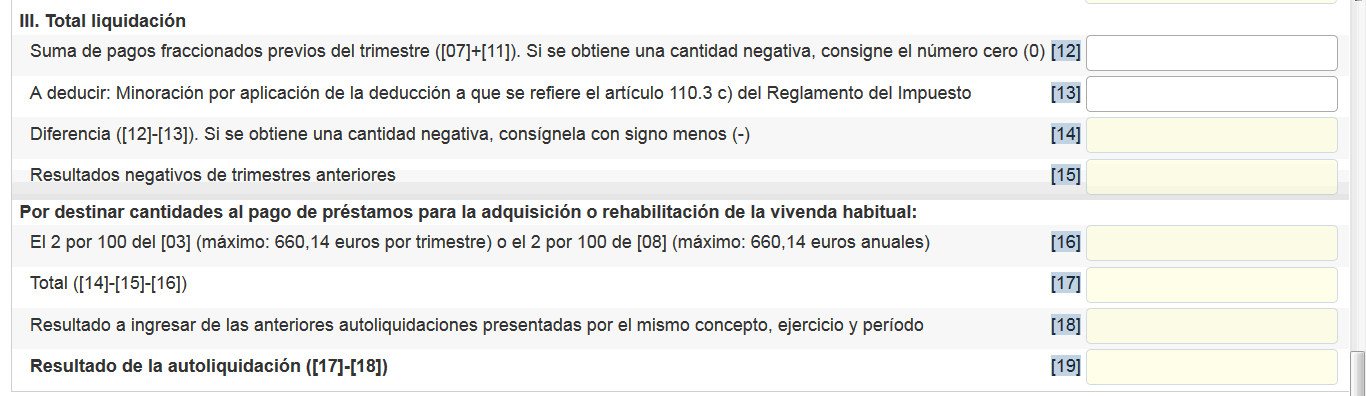

Total liquidación:

Casilla 12: Suma de pagos anteriores. Como hemos declarado el total anual de ingresos y gastos y hemos presentado, en los trimestres anteriores, los correspondientes pagos a cuenta la cantidad a pagar, como es lógico, no debe ser el total de la casilla 03 sino que restaremos lo que ya hemos pagado anteriormente en el mismo ejercicio.

Casillas 13 y 14: Si el declarante ha tenido, durante el año fiscal anterior, unos rendimientos netos de actividades económicas iguales o inferiores a 12.000€ podrá minorar la cantidad a pagar (en esta casilla) de la siguiente manera:

- Si el ejercicio anterior ha tenido unos resultados de hasta 9.000,00€ podrá minorar la cantidad a pagar en 100,00€.

- Si su rendimiento ha sido entre 9.000,00€ y 10.000,00€ la minoración será de 75,00€.

- Si su rendimiento ha sido entre 10.000,00€ y 11.000,00€ la minoración será de 50,00€.

- Si su rendimiento ha sido entre 11.000,00€ y 12.000,00€ la minoración será de 25,00€.

Si la cantidad que le sale a pagar es menor que la de la minoración aplicable podrá aplicarse la diferencia que quede pendiente en declaraciones posteriores del mismo periodo.

Si el contribuyente está obligado a presentar, además del modelo 130, el modelo 131 esta minoración puede distribuirse entre los dos.

Casilla 15: Si la casilla 14 nos da un resultado negativo pondremos aquí los resultados negativos de meses anteriores para aplicar la minoración que hemos explicado en la casilla 13

Casilla 16: La deducción por adquisición de vivienda habitual tiene un importe máximo de 660.14€ con los requisitos y otros límites fijados por el art. 110.3.c) del reglamento del impuesto. Para aplicar esta deducción es requisito necesario que la compra de vivienda o los gastos de rehabilitación hayan tenido lugar antes del 1 de enero de 2013

Las siguientes tres casillas consisten en las operaciones de liquidación para llegar a la cuota a pagar o negativa que corresponda.

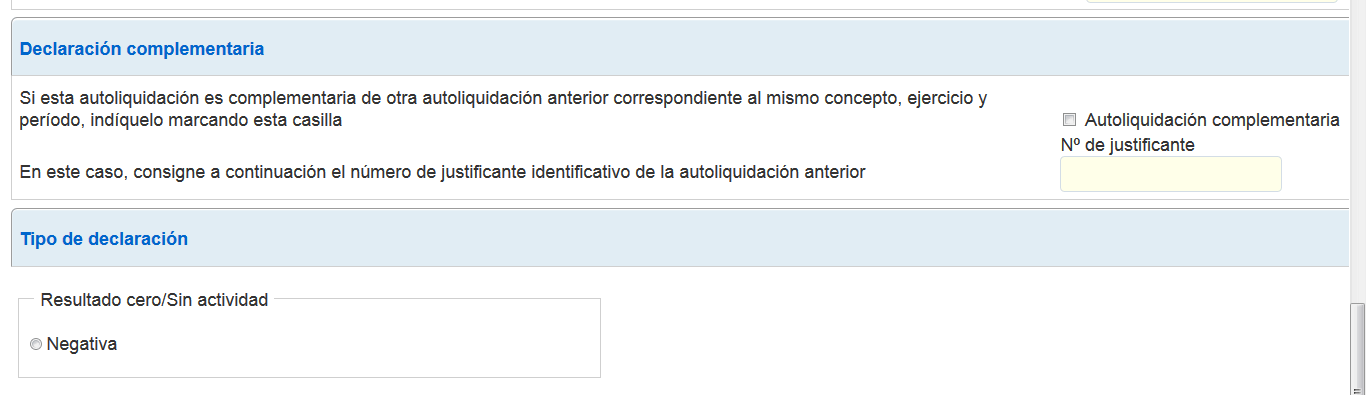

Pié de la declaración:

En esta parte debemos decir:

- Si la declaración es complementaria, es decir, que volvemos a presentar una ya presentada anteriormente para rectificar algún dato.

- Si es negativa o sin actividad lo marcaremos en su lugar.

En el caso de que presentemos este modelo sin haber tenido ninguna actividad en lo que va de año solo es necesario decirlo en este lugar dejando el resto en blanco.

En TeamSystem | Software DELSOL llevamos ya más de 30 años creando todas las herramientas que necesitas para escalar tu negocio sin complicaciones.