Modelo 303

El Modelo 303 es una declaración tributaria periódica con la que se liquida y paga el IVA a la Administración Tributaria.

El IVA (Impuesto sobre el Valor Añadido) es un impuesto indirecto que grava el consumo, por lo tanto lo soportan los consumidores y no las empresas, sin embargo las empresas lo recaudan y gestionan.

Cuando una empresa o un autónomo o profesional emiten una factura a otra empresa o a un particular están obligados a aumentar la cantidad a cobrar con el IVA por el porcentaje que corresponda (hay varios tipos dependiendo del servicio o producto); en los tikets de caja basta con poner la frase “iva incluído”.

Si el que recibe la factura es un consumidor final no hay que hacer nada más.

Si recibe la factura una empresa (sociedad o persona física) no tiene por qué soportar el impuesto porque, como hemos dicho, grava el consumo.

Por lo tanto esta empresa restará los IVAs de las facturas que reciba de los que repercuta en las facturas que emita a sus clientes y esa diferencia es la liquidación del IVA.

- Si la diferencia es positiva deberá ingresarlo a la AEAT.

- También si la diferencia es negativa puede:

- Compensarlo: dejarlo pendiente para no pagar en futuros periodos en los que la declaración sea positiva.

- Pedir la devolución a Hacienda.

- También si la declaración da resultado cero se pondrá así.

- Por último si no hemos emitido ni recibido facturas marcaremos la casilla “sin actividad”.

Es posible declarar el IVA mediante el sistema simplificado o de módulos; en este caso no se calcula la diferencia entre el IVA soportado y el repercutido sino que se hace una estimación en base a determinados datos indiciarios como los metros cuadrados, las mesas de un bar, el consumo de energía, los vehículos, etc.

Forma y plazos de presentación del Modelo 303

Forma de presentación:

- Telemática: A través de la web de la Agencia Tributaria para lo que necesitaremos identificarnos con certificado electrónico, cl@ve pin u otros medios admitidos.

- En papel: En las oficinas de la AEAT o entidades colaboradoras (bancos); el impreso debe rellenarse en la página web de la AEAT e imprimirse, ya no existe formulario para rellenarlo a mano desde 2014

La presentación en ventanilla o banco sólo lo pueden hacer las personas físicas.

Plazos de presentación:

- Autoliquidaciones trimestrales: los meses siguientes a la finalización de cada trimestre natural de los días 1 a 20 en abril, julio y octubre. El cuarto trimestre se presentará del 1 al 30 de enero del año siguiente.

- Autoliquidaciones mensuales: del 1 al 20 del mes siguiente al declarado excepto diciembre que será del 1 al 30 de enero del año anterior.

Cómo rellenar el modelo

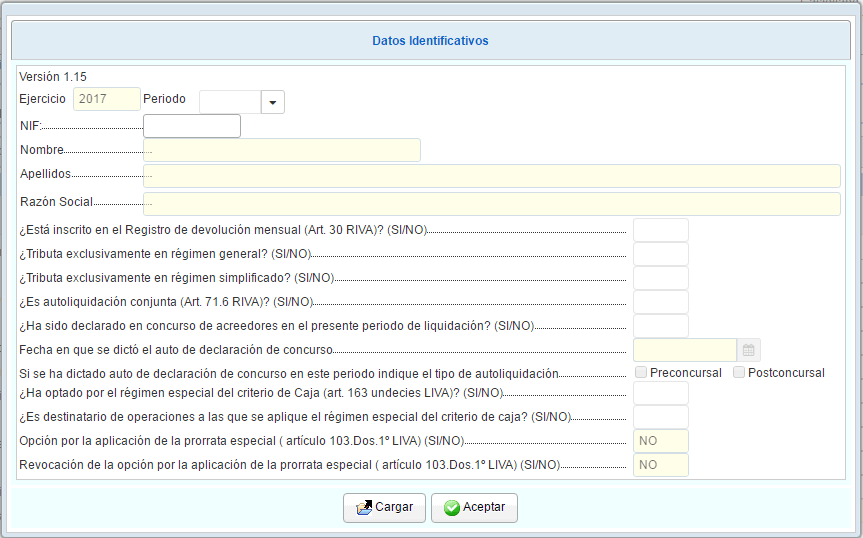

Cuando entramos en el modelo en la página de la AEAT lo primero que encontramos es una ventana donde se nos pide información:

Aquí se nos pide información comenzando por nuestros datos personales y el año y trimestre o mes y continuando por el régimen en el que declaramos (general, simplificado) y alguna otra información que se ve en el propio impreso.

Dependiendo de lo que hayamos declarado en este apartado cuando pinchemos en el botón de “aceptar” se abrirá el impreso de estimación directa o de estimación objetiva.

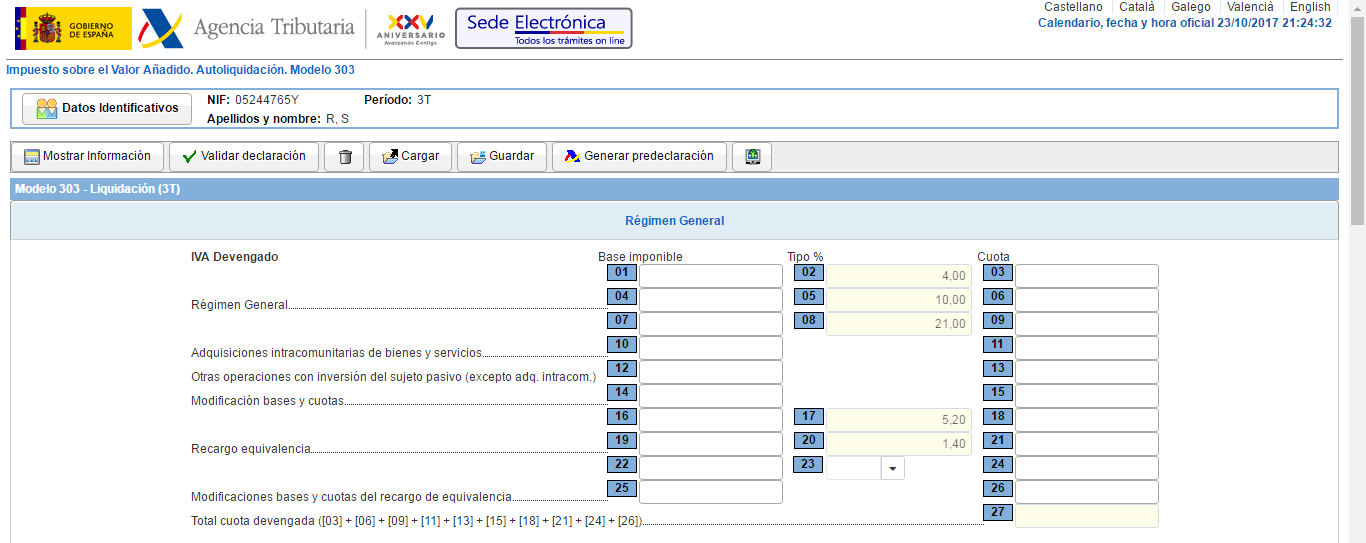

Modelo de estimación directa:

Como ya hemos explicado aquí se trata de declarar el IVA que le hemos cobrado a nuestros clientes mediante facturas o tickets y restarle el IVA que hemos pagado a nuestros proveedores en las facturas o tickets que hemos recibido y hacer la liquidación.

IVA devengado:

En las tres primeras líneas rellenamos las bases y cuotas de IVA que hemos cobrado a nuestros clientes en los tres tipos posibles, el 4%, el 10% y el 21% (casillas de 01 a 09).

En la siguientes (calillas 10 y 11) las bases y cuota de adquisiciones intracomunitarias.

Siguiente renglón, bases y cuotas pagadas a empresas fuera del territorio del impuesto que no estén incluidos en el caso anterior (casillas 12 y 13).

Modificación de bases y cuotas (casillas 14 y 15) en los casos previstos por el art. 80 de la Ley, es decir, la devolución de envases, las reducciones en las facturas recibidas, las facturas incobrables en este caso con los plazos y requisitos que figuran en dicho artículo.

Recargo de equivalencia (casillas 16 a 24): aquí son las bases y cuotas que hemos cobrado por recargo de equivalencia a los diferentes tipos, el 1,4%, 5,2% y 1,75%.

Modificación de las bases y cuotas de recargo de equivalencia (casillas 25 y 26) lo mismo que en las 14 y 15 pero referido al recargo de equivalencia.

En la casilla 27 aparecerá el total del iva repercutido.

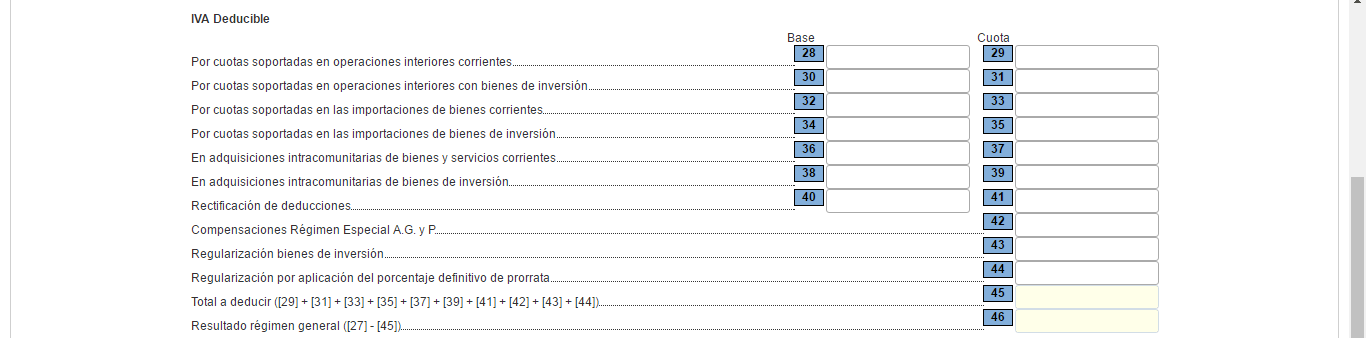

IVA soportado (o deducible):

Si el declarante que no están sujetos a IVA o están exentos de él aplicará la regla de la prorrata en el IVA soportado. Esto consiste en que deberá deducirse únicamente el porcentaje de IVA soportado equivalente al porcentaje de operaciones de ingreso que sí estén exentos de IVA.

En todo caso en el impreso las bases figuran sin prorratear y las cuotas prorrateadas.

28 a 39.- Las operaciones corriente o de inversión poniendo en total (sin distinguir los distintos tipos correspondientes) con la base y las cuotas de IVA.

40 y 41.- Bases y cuotas que debamos rectificar, si es negativa con el signo menos.

42.- Compensaciones pagadas a sujetos del régimen de agricultura, ganadería y pesca

43.- Regularizaciones en compras de bienes de inversión.

44.- Regularización en la última declaración del año por el cálculo de la prorrata correspondiente a ese año ya que, en las anteriores, se aplica de manera provisional la prorrata del año anterior.

45.- El total de IVA que podemos deducir.

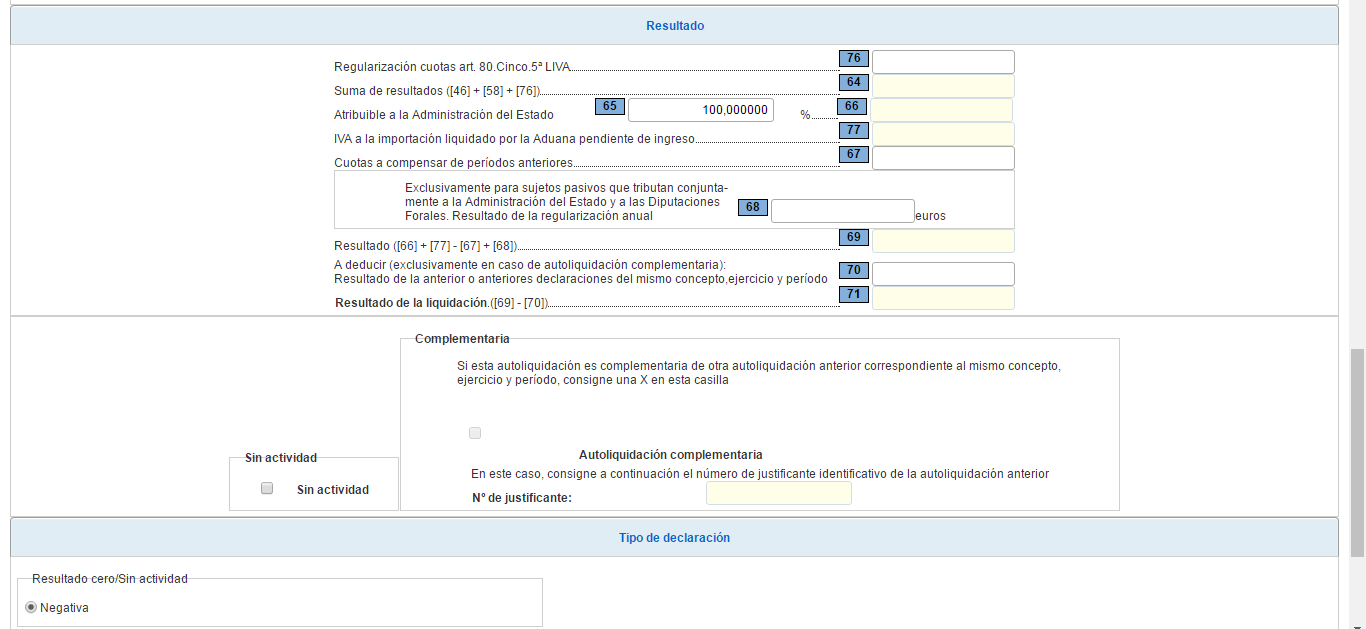

Pie de la declaración:

76.- Si el declarante ha modificado su base imponible en una operación que ha resultado total o parcialmente impagada y lo ha reducido como ingreso e IVA repercutido deberá consignar aquí los beneficios o la prorrata que se había aplicado y ya no puede que es una deuda con la Hacienda Pública.

77.- Aquí se computan los resultados en régimen general (casilla 48) en régimen simplificado (58) y la regularización de la casilla 76.

65 y 66.- Si el declarante realiza operaciones en el territorio del estado y también en los territorios forales de País Vasco y Navarra pondrá aquí el porcentaje de los primeros y el resultado de dicho porcentaje.

IVA de importaciones (casilla 77) los liquidados y recibidos de la Administración en el periodo de liquidación

Casilla 67.- Si en la anterior liquidación (trimestral o mensual) el resultado era negativo y lo hemos dejado a compensar lo pondremos aquí con signo positivo.

Regularización anual (casilla 68) en el último periodo del año se pondrá aquí el resultado de la regularización anual por los porcentajes definitivos con el País Vasco y Navarra.

En la casilla 69 aparece el resultado del periodo.

Como hemos explicado al principio, a continuación, aplicaremos el resultado según salga a pagar, a compensar o devolver o resultado cero o sin actividad.

Modelo de estimación objetiva:

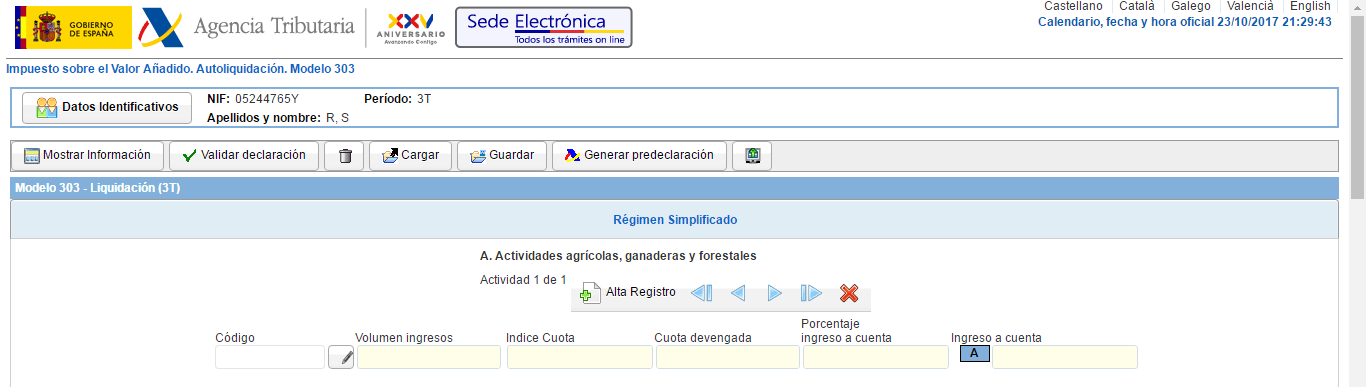

El primer apartado se refiere a actividades ganaderas, agrícolas y forestales.

Podemos dar de alta varias actividades dando los datos y la información sobre los módulos que les sean aplicables y el programa hace todos los cálculos.

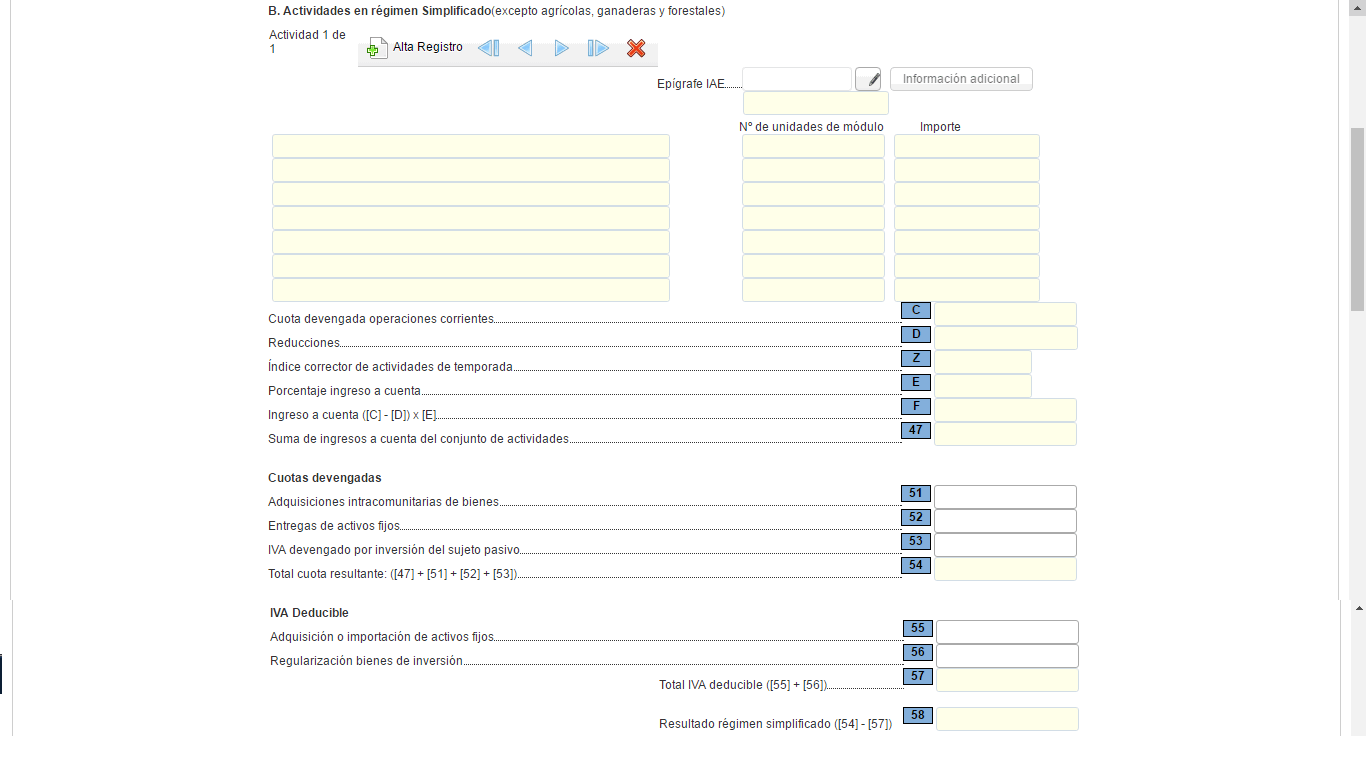

El resto de actividades aparece en el siguiente apartado y funciona de la misma manera que el anterior.

El propio programa rellena el resto de las casillas utilizando la información que le hemos facilitado.

Por último en el apartado de información adicional daremos la que nos pide, operaciones intracomunitarias, de exportaciones y las operaciones especiales por habernos acogido al criterio de caja.

El pié de la declaración es exactamente igual al caso anterior (de régimen general) al que nos remitimos.

En TeamSystem | Software DELSOL llevamos ya más de 30 años creando todas las herramientas que necesitas para escalar tu negocio sin complicaciones.