Tasa de descuento

La tasa o tipo de descuento es un porcentaje que aplicamos para calcular el valor actual de una cantidad futura.

Es la función inversa del tipo de interés: mientras este tipo de interés nos sirve para calcular la retribución que se va a producir por un capital en el futuro de modo que la cantidad actual se convierte en la cantidad futura sumándole el resultado de aplicarle este tipo de interés, el tipo de descuento hace lo mismo pero al revés, nos dice el valor actual de una cantidad en fecha futura.

Así la fórmula del interés compuesto es

Co=C1x(1+i)n

Donde Co es el capital final, C1 el inicial y i el tipo de interés expresado en porcentaje.

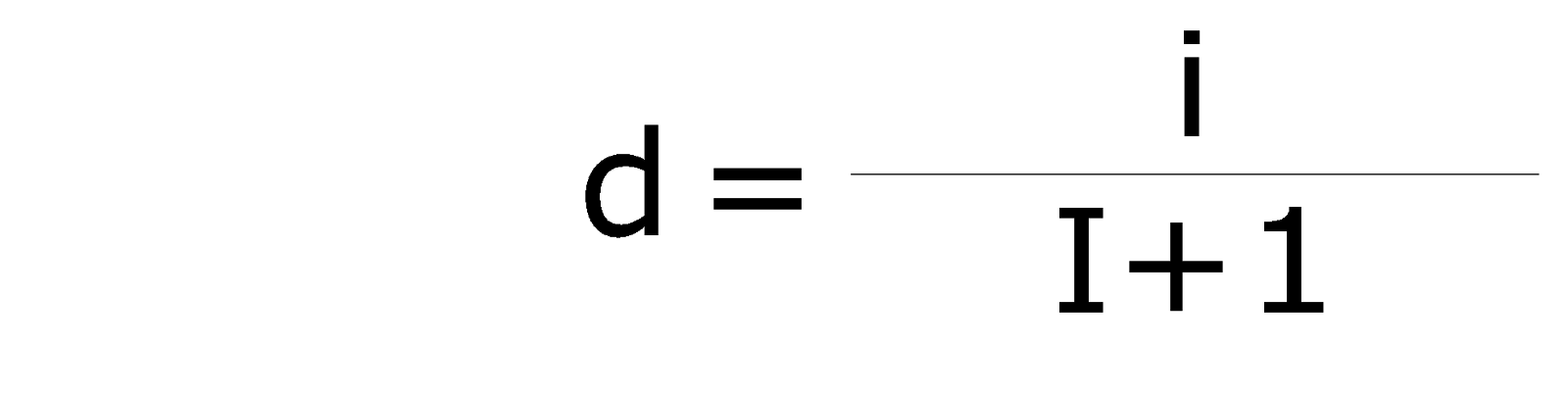

El tipo de porcentaje de descuento, al que llamaremos “d” es, como acabamos de decir, la función inversa del de interés “i”, por lo que la equivalencia entre los dos será:

Por lo que la fórmula del tipo de descuento compuesto será:

Co=Cnx(1-d)n

La utilización de este porcentaje de descuento tiene muchas aplicaciones prácticas: además de ser el tipo que se aplica en las operaciones bancarias de descuento, de las que hablamos en el punto siguiente, sirve para el cálculo de costes de oportunidad.

El coste de oportunidad consiste en calcular los resultados que nos va a dar una inversión económica y compararlos con otros posibles destinos de ese dinero, si resulta que otra inversión diferente a la que nos estamos planteando da un resultado mejor la diferencia es lo que perdemos haciendo esta inversión planteada, es decir, su coste de oportunidad.

El contrato de descuento

El descuento es una operación bancaria en la que la entidad adelanta a la empresa cobros futuros que están respaldados por efectos comerciales.

Es decir: cuando una empresa cobra una o varias facturas a través de la entrega, por su cliente, de una letra de cambio o un pagaré puede esperar a la fecha de su vencimiento para cobrar esa cantidad o puede pedirle a su banco que le adelante el pago, abonándole la cantidad a cobrar menos una cantidad que cobra el banco por este servicio, cantidad a la que llamamos descuento.

El banco que ha descontado ese efecto se lo queda en su poder y, cuando llega la fecha de su vencimiento, tramita su cobro al cliente que lo ha emitido. Si la letra o pagaré no se pagan el banco se lo deducirá a su cliente (al que los ha descontado) por lo que podemos decir que el banco asume el anticipo del pago pero no asume el riesgo de impago, ya que si se impaga recupera su dinero a través del que ha descontado ese efecto que será quien deba reclamar esa cantidad a su cliente (y no el banco).

Para poder realizar esta operación el que descuenta el efecto debe tener abierta con el banco una línea de descuento, es decir, debe ser algo que sucede con cierta frecuencia y el banco ya conoce a su cliente y le adelanta el dinero porque le conoce a él (no al que ha firmado la letra).

Para realizar esta operación se utiliza el tipo de descuento del que estamos hablando.

Como hemos visto en el punto anterior, el tipo de descuento es equivalente al de interés vigente por lo que los tipos que aplica el banco estarán fijados con los mismos criterios y límites que los de interés que aplique en otras operaciones de activo.

El descuento que se aplica en esta operación se contabiliza como un coste financiero (igual que si se estuviera pagando un interés por un préstamo) porque es lo que efectivamente es: el banco está financiando a la empresa al adelantarle un pago en el tiempo.

En TeamSystem | Software DELSOL llevamos ya más de 30 años creando todas las herramientas que necesitas para escalar tu negocio sin complicaciones.