Modelo 202

El Modelo 202 es una declaración tributaria donde se liquida y paga el pago a cuenta del Impuesto de Sociedades e Impuesto de la Renta de no residentes.

Estos pagos fraccionados serán, posteriormente, deducibles de la cuota a pagar del Impuesto de Sociedades.

Base de cálculo y cantidad a pagar

Como veremos más abajo la base de cálculo de las cantidades que debemos pagar es la cuota de la Última declaración del Impuesto de Sociedades presentada por nosotros (sin tener en cuenta en ella las deducciones y bonificaciones ni las retenciones e ingresos a cuenta) por lo que, si esta fuera negativa, no estaremos obligados a presentar el Modelo 202

Si la última declaración se refiere a un periodo inferior a 12 meses se tomará en cuenta la parte proporcional de periodos anteriores hasta completar 12 meses.

La cantidad que debemos pagar es el 18% de esta base de cálculo.

Segunda opción.- En lugar de lo anterior el contribuyente puede elegir realizar la declaración sobre la base imponible parcial del periodo de los 3, 9 u 11 primeros meses del año natural.

En esta segunda opción si el ejercicio no coincide con el año natural (de enero a diciembre) el pago se realizará sobre la base que corresponde a los días desde el inicio del periodo hasta el primer día de pago de cada uno de los pagos fraccionados siendo siempre éste a cuenta de la próxima liquidación del Impuesto de Sociedades.

Para optar por este segundo sistema hemos de comunicarlo mediante declaración censal durante el segundo mes desde el inicio del ejercicio (en el caso del año natural en febrero) y deberemos continuar con ella mientras no renunciemos a ella también mediante declaración censal presentada durante el segundo mes.

Sin embargo esta segunda opción para calcular la base imponible es obligatoria si el volumen de negocio de la entidad ha superado los 6 millones de Euros durante el ejercicio anterior.

En esta segunda opción el porcentaje a aplicar será el resultado de multiplicar por 5 séptimos el tipo de gravamen de la última declaración, deduciendo de la cantidad que resulte las bonificaciones y las retenciones e ingresos a cuenta y los pagos fraccionados anteriores.

Plazo y forma de presentación

Plazo: Hay tres pagos a cuenta a lo largo del año que son:

-

En el mes de abril del 1 al 20

-

En el mes de octubre del 1 al 20

- En el mes de diciembre del 1 al 20

La base de cálculo del pago será la última declaración presentada el día uno de cada mes.

De esta manera si presentamos el impuesto en junio el primer pago del año (abril) se hará con el impuesto de hace dos ejercicios y los siguientes (octubre y diciembre) con el del último ejercicio.

Forma de presentación: Electrónica a través de la web de la AEAT para lo que deberemos disponer de certificado electrónico u otro medio adecuado para identificarnos electrónicamente.

¿Quién no está obligado al pago fraccionado del 202?

Las entidades que enumeramos a continuación con los límites y condiciones que establece la Ley del Impuesto.

- Las sociedades de inversión de capital variable.

- Los fondos de inversión financieros.

- Las sociedades y fondos de inversión inmobiliaria.

Cómo se rellena el modelo 202

Como hemos dicho antes, la presentación ha de hacerse mediante el sitio web de la Agencia Tributaria.

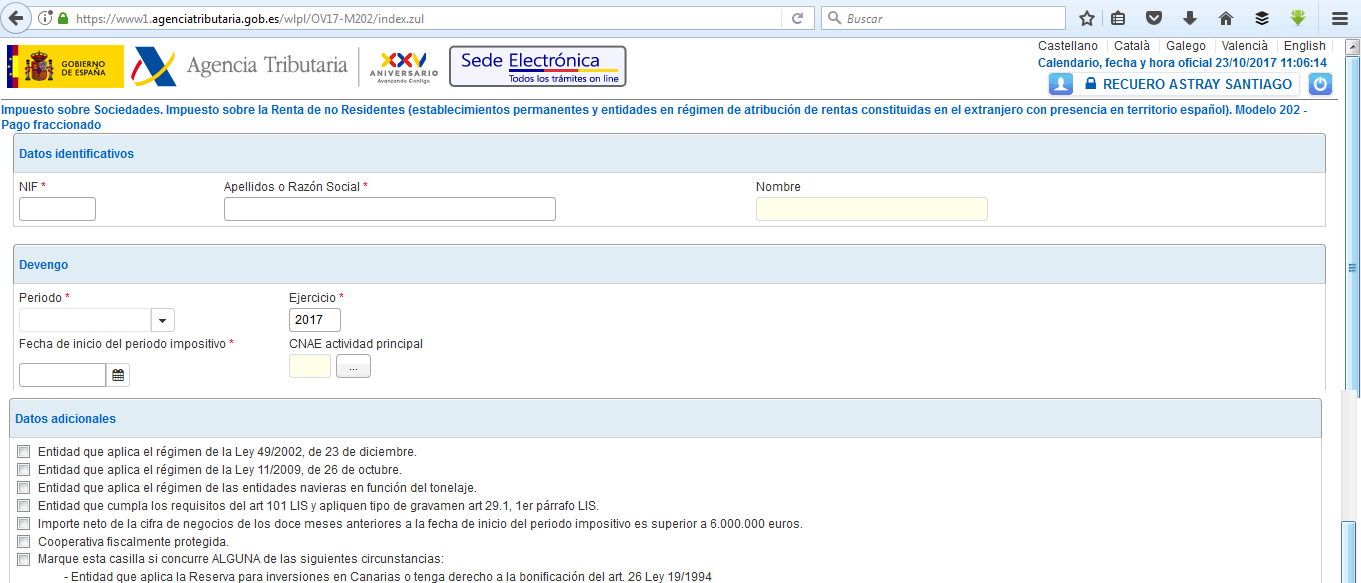

Entramos en la zona de impresos del Impuesto de Sociedades y accedemos al modelo 202; vemos esta pantalla:

Como vemos en la parte superior debemos rellenar los datos del contribuyente (NIF y nombre) y de la declaración (periodo impositivo, año) así como la fecha en que comienza el ejercicio anual del Impuesto y el código CNAE de la entidad.

A continuación, en datos adicionales nos pregunta el tipo de cálculo que debemos hacer para el pago fraccionado.

- Régimen de la Ley 49/2002 para entidades sin ánimo de lucro.

- Régimen de la Ley 11/2009 sociedades anónimas cotizadas en el mercado inmobiliario.

- Entidades navieras en función del tonelaje; estas entidades podrán tributar mediante estimación objetiva aplicando los baremos que establece la Ley.

- Que cumple los requisitos del art. 101 y paga el tipo de gravamen del art. 29.1 párrafo 1 de la Ley del Impuesto. Hablamos de sociedades de reducida dimensión que tributan en la declaración anual al 15%.

- Si el año anterior el importe neto de la cifra de negocios ha superado los seis millones de Euros.

- Cooperativa fiscalmente protegida.

- Si aplica la reserva de inversiones en Canarias o tiene derecho a la bonificación del art. 26 de la Ley 19/1994.

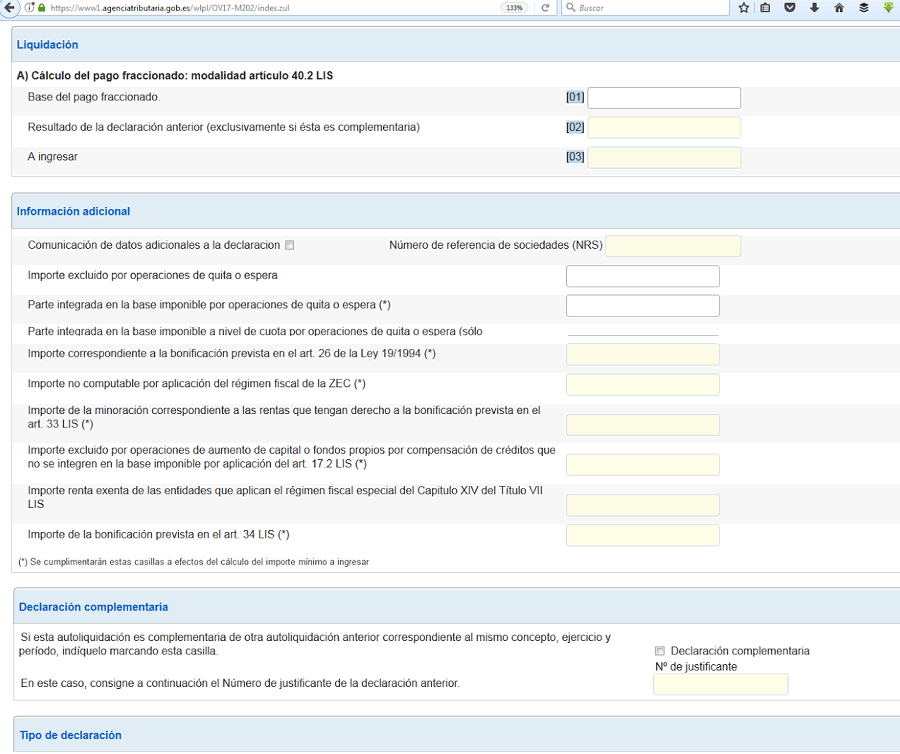

Una vez que hemos aportado estos datos adicionales la ventana se amplía para pedirnos más información.

Nos encontramos varios apartados:

Liquidación: Nos pide los datos que hemos descrito al principio: base del pago fraccionado (que es el resultado neto del último impuesto anual), resultado de la declaración anterior, se refiere a un modelo 202 del mismo periodo si estamos presentando otro complementario y a pagar que será el resultado de aplicar a la base el tipo que corresponda según hemos explicado al principio.

Información adicional: No vamos a entrar en cada apartado porque están bien descritos en el impreso, son datos que pueden alterar el resultado y, en todo caso, dar información necesaria a la AEAT.

Declaración complementaria: Si lo fuera lo decimos aquí y añadimos el número de justificante de la declaración original.

Tipo de declaración: Aquí nos pregunta si la declaración es a no pagar por ser de resultado cero (en el caso de que el año anterior el resultado del Impuesto fuera negativo) o por no haber tenido actividad.

Contabilizar el Modelo 202

En el momento del pago hacemos un asiento con abono a la cuenta de tesorería (57) y cargo a la cuenta de Hacienda pública acreedor por retenciones (473).

Cuando aplicamos el pago para reducir la cantidad a pagar en el Impuesto de Sociedades anual abonaremos la 473.

En TeamSystem | Software DELSOL llevamos ya más de 30 años creando todas las herramientas que necesitas para escalar tu negocio sin complicaciones.