Número EORI

El EORI o número de registro e identificación de los operadores económicos es un número identificativo de un operador, válido en todo el territorio aduanero de la Unión Europea, que se solicita y asigna a/y por la autoridad aduanera de un país miembro a un operador económico para su registro a efecto de operaciones aduaneras.

La solicitud de este número ha de realizarse en el estado miembro donde se realiza la primera operación aduanera.

Los particulares que, como tales, no tengan actividad de importación/exportación no tienen obligación de tramitar el número EORI aunque realicen operaciones aduaneras salvo que dichas operaciones sean cinco o más, en cuyo caso sí tendrán que tramitarlo.

Normativa aplicable:

- El Reglamento UE 952/2013 de 9 de octubre en su artículo 9 que establece el EORI.

- El Reglamento UE 2015/2446 de 28 de julio que completa la anterior norma que establece normas de desarrollo sobre el Código Aduanero de la Unión en sus artículos 3 y siguientes.

- El Reglamento de Ejecución UE 2015/2447 de la Comisión de 24 de noviembre (en sus artículos 6 y siguientes) que desarrolla, también, el antes dicho Reglamento UE 952/2013.

- La Resolución de la Agencia Tributaria de España (Departamento de Aduanas e Impuestos Especiales) de 28 de enero de 2010 que establece el procedimiento para la tramitación y asignación del EORI.

El número VIES y sus diferencias con el EORI

El número VIES está conformado igual que el EORI y sirve, también, para operaciones internacionales.

La diferencia es que mientras el EORI se utiliza para operaciones aduaneras con terceros países no miembros de la UE el VIES deben solicitarlo y tenerlo las empresas que realicen operaciones intracomunitarias, es decir, con otros países miembros de la UE; el número VIES sirve para intercambiar información sobre operaciones sujetas al IVA.

De hecho nos incluirán automáticamente en el censo VIES cuando tramitemos el NIF-IVA intracomunitario.

Por lo tanto una empresa que realice operaciones intracomunitarias y, también, importaciones de fuera de la Unión, debe tramitar y tener ambos números porque cada uno tiene su propia función.

Régimen fiscal de las adquisiciones intracomunitarias: El empresario o profesional que realice adquisiciones intracomunitarias debe darse de alta en el Registro de Operaciones Intracomunitarias (ROI) cuando tramite su alta censal ante la Agencia Tributaria (modelo 036).

Cuando un operador que sea nacional de un país de la Unión Europea realice una adquisición en otro país de la UE dicha operación estará exenta de IVA.

El operador intracomunitario deberá presentar, ante la AEAT, mensualmente una declaración de operaciones intracomunitarias (modelo 349) antes de cada día 20 del mes siguiente al que se refiere dicha declaración.

El vendedor que emite la factura que corresponde debe comprobar que el receptor de la factura cumple las condiciones para que se aplique esta exención, ello se hace solicitándole el NIF de operador intracomunitario IVA. También se puede consultar si está incluido en el censo VIES y que dispone de tal número.

La consulta de la validez del NIF-IVA intracomunitario se puede hacer a través de la página web de la AEAT. No es necesario, para ello, certificado digital si estamos consultando datos de otros operadores españoles pero si queremos datos de operadores de otros países de la UE deberemos hacerlo con identificación digital.

Como caso especial la adquisición por una empresa española sujeta al IVA pero que no realiza habitualmente operaciones intracomunitarias de un medio de transporte nuevo en otro estado miembro de la UE deberán declararlo a hacienda dentro de los 30 días siguientes a la adquisición mediante el modelo 309 de autoliquidación no periódica de IVA.

El número OEA

El número de Operador Económico Autorizado deben tramitarlo aquellos operadores que, realizando habitualmente operaciones aduaneras extracomunitarias, hayan demostrado ser “de confianza” y cumplido las normas aplicables.

Aunque un operador disponga del número OEA debe, en todo caso, tener el EORI.

La utilidad del OEA es acceder a determinados beneficios y reducciones fiscales en toda la Unión Europea.

Composición del EORI

Hasta que se apruebe la (prevista) mejora del sistema EORI central la composición del EORI es la que establece el anexo 9, apéndice E, del Reglamento Delegado UE 2016/341. Esta conformación es la misma en todos los estados miembros y es:

Para operadores registrados en España que tienen asignado un NIF por la Agencia Tributaria se compone por:

- Código ISO de dos dígitos de España (ES).

- NIF asignado previamente por la AEAT.

Para operadores que no tienen establecimiento en la Unión Europea que, por tanto, no tienen NIF. Es:

- Código ISO de dos dígitos de España seguido de la letra K (ESK).

- Código ISO del país de establecimiento del operador.

- Número que asigne la autoridad que lo concede.

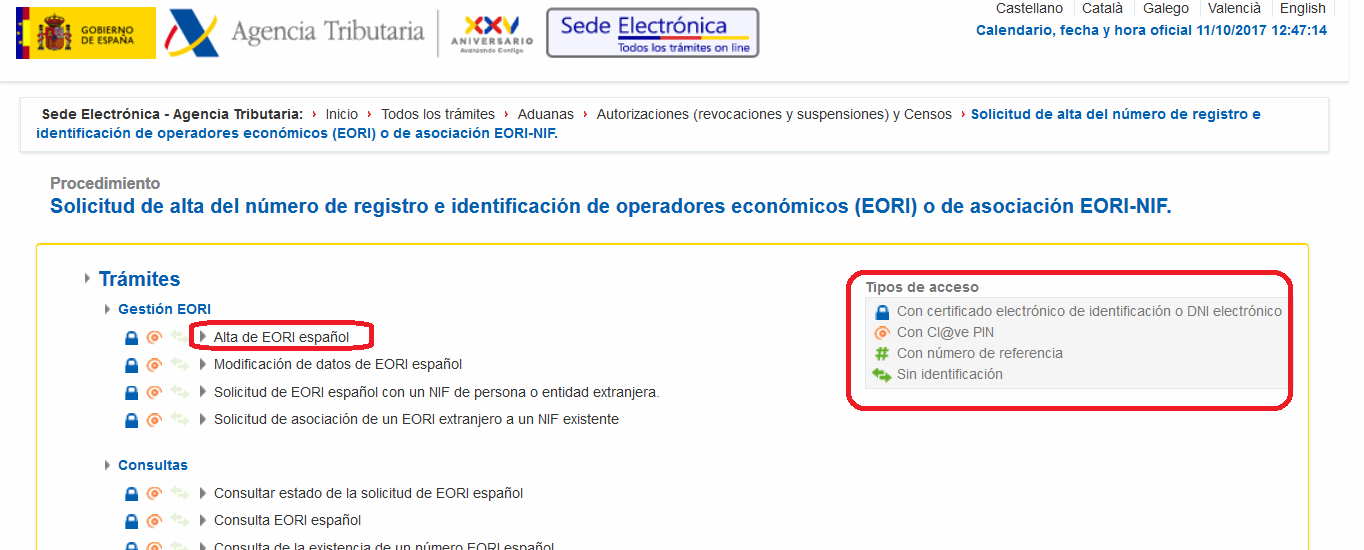

Cómo tramitar y obtener el EORI

Se solicitará a través de la página de la Agencia Tributaria en la dirección: https://www.agenciatributaria.gob.es/AEAT.sede/procedimientoini/DC13.shtml.

Para ello necesitaremos identificarnos mediante certificado digital, DNI electrónico, cl@ve pin u otro de los medios de identificación electrónica admitidos por la AEAT.

La tramitación es inmediata y se nos asignará instantáneamente el numero EORI.

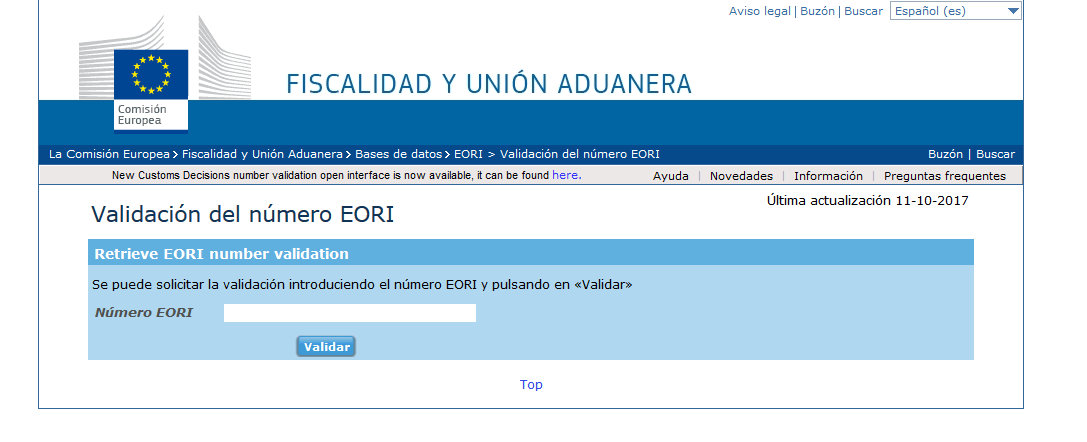

Para consultar su validación podemos hacerlo en la dirección

http://ec.europa.eu/taxation_customs/dds2/eos/eori_validation.jsp?Lang=es.

En TeamSystem | Software DELSOL llevamos ya más de 30 años creando todas las herramientas que necesitas para escalar tu negocio sin complicaciones.