Régimen especial simplificado

En este régimen especial simplificado de IVA los ingresos del contribuyente se calculan utilizando unos módulos (datos que indican cómo funciona la actividad como consumo eléctrico, personal asalariado, metros cuadrados del local, etc) que se fijan para cada tipo de actividad.

A estos ingresos (estimados pero que son los que se aplican) podemos deducir los gastos reales, es decir, las cuotas de IVA soportado en la compra de bienes y servicios corrientes y en la de activos fijos para la actividad.

El resultado de las operaciones corrientes, es decir, ingresos (estimados) menos gastos excluidos los de activos fijos, no puede ser inferior a una cantidad mínima establecida para cada actividad.

Compatibilidades e incompatibilidades

El régimen especial simplificado de IVA está íntimamente relacionado con el régimen de estimación objetiva de IRPF (módulos).

Por ello para acogerse a este régimen de IVA y tributar por él es necesario que el contribuyente esté inscrito en el régimen de módulos en sus declaraciones de IRPF, aunque también sería compatible con el régimen de recargo de equivalencia y con los regímenes especiales de agricultura, ganadería y pesca.

Si en IRPF estamos en cualquier régimen, general o especial, diferente de los enumerados en el párrafo anterior (estimación directa normal o simplificada o cualquier otro) no podemos acogernos a este régimen de IVA así que, si renunciamos, por ejemplo, al régimen de módulos (mediante una declaración censal, 036 ó 037), automáticamente salimos del régimen simplificado de IVA aunque no lo hiciéramos expresamente.

¿Quién puede acogerse a este régimen?

Pueden las personas físicas y las entidades en régimen de atribución de rentas cuando cumplan las siguientes condiciones:

- Que la actividad (o actividades) que realiza estén incluidas en la normativa que regula el régimen simplificado.

- Que los ingresos del año anterior no sean superiores a los límites que fija la normativa del régimen que son:

- En todas las actividades excepto las agrícolas, forestales y ganaderas, el límite es de 250.000€ (para los años 2016 y 2017). No se computarán en estos ingresos el IVA ni las subvenciones o indemnizaciones.

- Para las actividades forestales, agrícolas y ganaderas el límite también es de 250.000€; igual que el anterior excluido el IVA y las subvenciones e indemnizaciones.

- También hay límites previstos al número de trabajadores, vehículos y bateas que se utilizan.

- Que las compras normales o importaciones de bienes y servicios, excluido el inmovilizado, no sea superior, el año anterior, a 250.000€ (para 2016 y 2017).

- Que no haya renunciado a aplicarlo.

- Como hemos dicho en el punto anterior, que no hayan renunciado ni sean excluidos en IRPF del régimen especial o de los de ganadería, agricultura y pesca.

- Que no realicen ninguna otra actividad que sea incompatible con los regímenes de módulos de IRPF o IVA (es decir, no puede tener unas actividades en este régimen y otras en otro sino que todas deben estar en el mismo).

Obligaciones formales

Darse de alta en el censo de actividades económicas (modelo 036 ó 037) en alguna actividad acogida a éste régimen sin renunciar a él.

Tener un registro de facturas recibidas en el que debemos tener un registro ordenado con indicación, separada, de la compra o importación de activos fijos así como la información necesaria para hacer las regularizaciones que procedan.

Si se realiza alguna otra actividad compatible pero no acogida a este régimen se anotarán por separado las adquisiciones de cada actividad.

Conservar la documentación justificativa de que son reales los índices o módulos que aplicamos.

Conservar, por orden de fecha y numeradas, las facturas recibidas de proveedores nacionales y comunitarios así como los justificantes contables si el proveedor es extracomunitario y las liquidaciones del impuesto por importaciones.

Conservar las facturas emitidas ordenadas por fecha y agrupadas por trimestre.

Liquidación

Como veremos más abajo el IVA se paga, en éste régimen, trimestralmente; los tres primeros trimestres la liquidación es provisional, utilizando los datos de módulos del año anterior.

En la presentación del cuarto trimestre hacemos la liquidación definitiva, utilizando ya la información del año que estamos declarando (como se hace en enero del año siguiente ya los tenemos).

Una particularidad es que los contribuyentes en este régimen, que realicen la actividad de transporte de viajeros o mercancías por carretera y hayan generado IVA soportado por la compra de vehículos afectos a la actividad, podrán computar dicho IVA en sus declaraciones trimestrales o, a su elección, solicitar la devolución de este IVA. Esta solicitud se hace a través del Modelo 308 por internet con plazo durante los 20 primeros días naturales del siguiente mes al de la compra.

Como se hace la liquidación trimestral provisional (tres primeros trimestres):

- Cuota devengada en operaciones corrientes; será el resultado de aplicar a cada módulo (según las unidades del mismo) el 21%.

- Añadimos o restamos, según cada caso, el IVA generado en operaciones intracomunitarias, el de operaciones de inversión y el de entregas y adquisiciones de activos fijos.

- Ya tenemos el resultado.

El importe a ingresar se calcula según el Importe de las operaciones corrientes: se calcula aplicando el porcentaje correspondiente a la actividad al importe anual de las cuotas devengadas por operaciones corrientes, utilizando los módulos aplicables el 1 de enero de ese año o la fecha de inicio si es nueva actividad.

Al resultado que nos de este cálculo hemos de añadir el importe de cuotas devengadas en operaciones intracomunitarias, las adquisiciones que sean inversiones y la entrega de activos fijos y restar el IVA soportado en compras interiores o intracomunitarias y la inversión en activos fijos.

Sin embargo, a nuestra elección, podemos ingresar la cantidad que resulte en el primer trimestre como cantidad fija en los otros dos y que se regularizará, de todos modos, en la última declaración del año.

Como se hace la liquidación trimestral definitiva (cuarto trimestre):

Primero: Hallamos la cuota definitiva derivada del régimen simplificado, que será la mayor de:

- Cuota devengada por operaciones corrientes (aplicar el sistema de módulos por unidad, menos el IVA soportado por operaciones corrientes, menos compensaciones previstas a contribuyentes acogidos al régimen especial de agricultura y pesca, menos el 1% de la cuota devengada en concepto de gastos de difícil justificación.

- Cuota mínima, aplicando el porcentaje de la cuota devengada por operaciones corrientes, más el IVA devuelto por cuotas soportadas fuera del territorio.

Segundo: Al resultado anterior sumamos:

- El IVA de adquisiciones intracomunitarias.

- El IVA de operaciones de inversión.

- El de entrega de activos fijos.

Tercero: A ello restamos el IVA por adquisición de activos fijos.

Cuarto: Sumamos o restamos, según el resultado, la regularización de bienes de inversión.

Quinto: Restamos los ingresos a cuenta durante el año, es decir, lo que hemos ingresado durante los tres primeros trimestres.

Sexto: Ya tenemos el resultado final a pagar.

Forma de presentación:

- Por el sitio web de la Agencia Tributaria, en este caso será necesario disponer de identificación con certificado electrónico, cl@ve pin u otros medios previstos.

- En papel: En las oficinas de Hacienda o en el banco; el impreso lo encontraremos en la página web de la AEAT porque, desde el 2014, ha desaparecido el formulario en papel.

La presentación física en la AEAT o oficina bancaria sólo la pueden hacer las personas físicas.

Plazos de presentación:

- Los tres primeros trimestres (liquidaciones provisionales) deben presentarse del 1 al 20 del mes siguientes a la finalización de los mismos, es decir, en abril el 1T, julio el 2T y octubre el 3T.

- El cuarto trimestre (liquidación definitiva) se presentará del 1 al 30 de enero del año siguiente al ejercicio afectado.

Como rellenar el impreso:

Como hemos dicho se encuentra en la página web de la AEAT, lo encontraremos en sede electrónica – impuestos y tasas – IVA – Modelo 303 IVA autoliquidación.

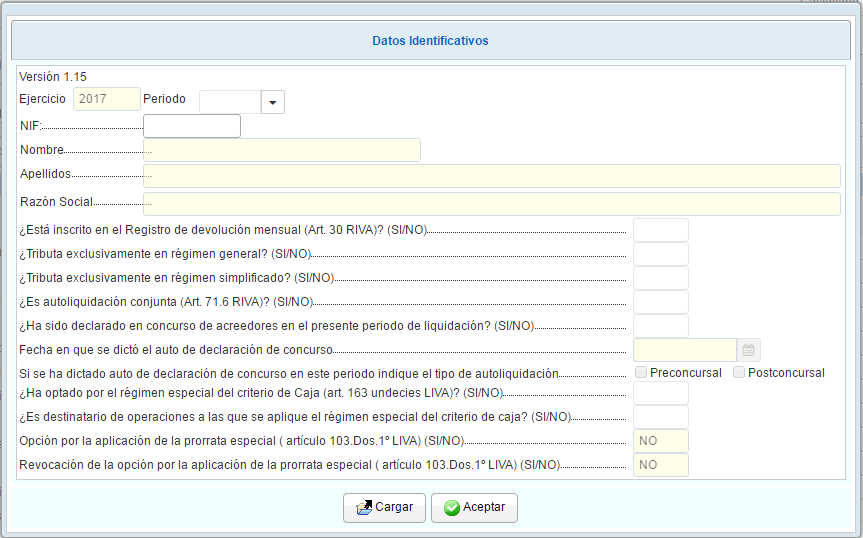

Entrando ahí lo primero que tenemos que hacer es contestar a la información que se nos pide.

Aparte de la información general, nombre y NIF, trimestre y año, nos hace preguntas sobre cómo cotizamos al IVA a las que tenemos que contestar SI o NO; si contestamos SI a tributa exclusivamente en régimen simplificado la siguiente ventana que veremos, cuando presionemos aceptar será el impreso de éste régimen.

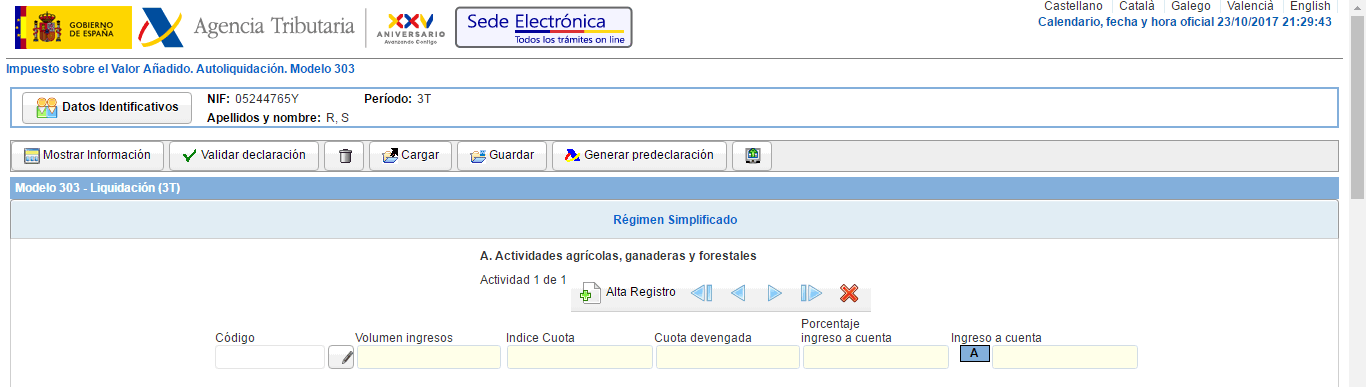

Actividades ganaderas, agrícolas y forestales

La parte superior está dedicada a este tipo de actividades.

Si estamos dados de alta en este tipo de actividades podemos tener una o más. Por ello tendremos que dar de alta cada una que tengamos facilitando la información de los módulos que correspondan con su número.

El propio programa realizará los cálculos definitivos.

Código de actividad: el código lo podemos buscar el programa según la que sea.

Volumen de ingresos: el volumen total de ingresos sin incluir las subvenciones ni las indemnizaciones ni el IVA (normal o en recargo de equivalencia).

Los que se dediquen a transformación, elaboración o manofactura de productos naturales computarán los que utilicen con el valor de mercado.

En las declaraciones provisionales (los tres primeros trimestres) el volumen de ingresos será el del 4T del año anterior. Se regularizará en la última declaración.

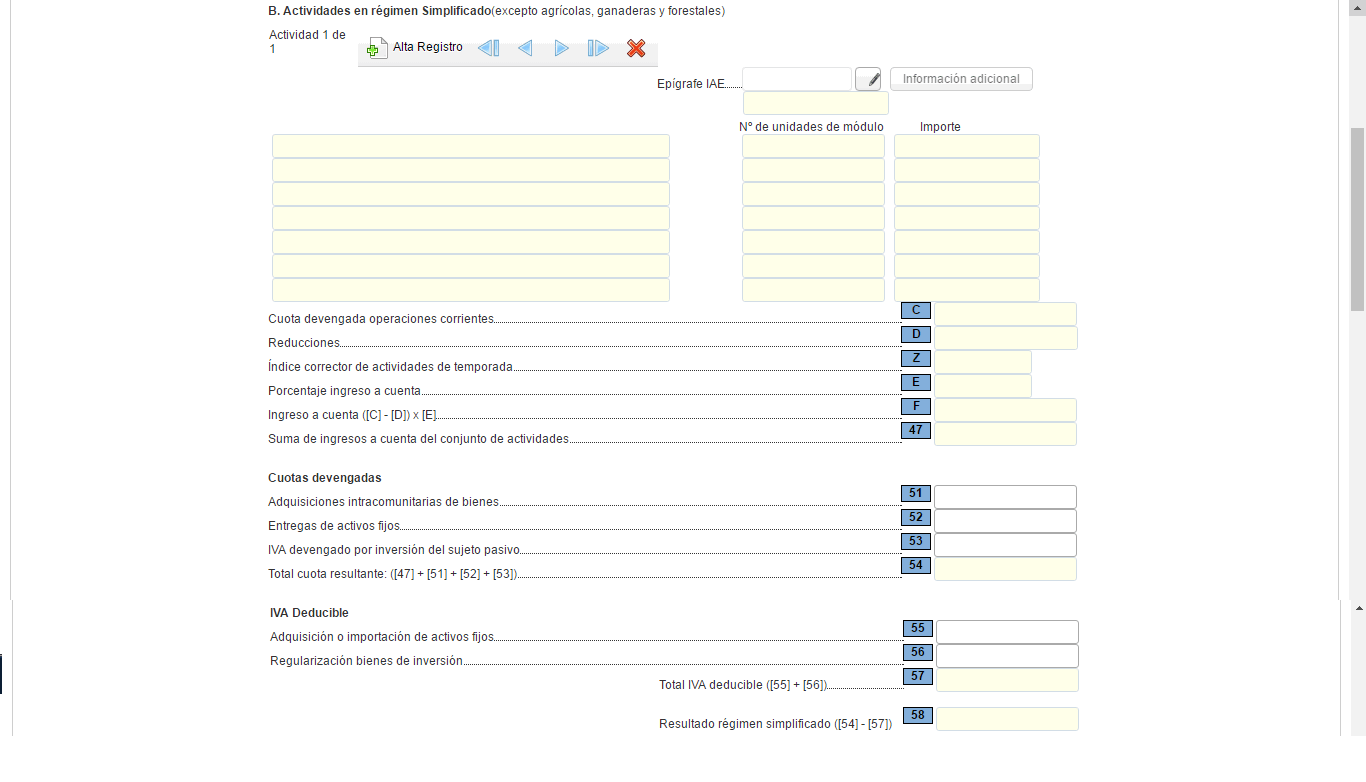

Resto de actividades en módulos

El siguiente apartado es para declarar todas las demás actividades sujetas a éste régimen.

Funciona de la misma manera que el anterior, debemos dar de alta cada actividad y facilitar la información de los módulos y sus unidades y el propio programa realiza los cálculos.

En la parte inferior de esta sección encontramos la liquidación del pago (es común a los dos anteriores casos), encontramos:

Las casillas C, D, Z, E, F y 47 las rellena el propio programa con la información que le hemos facilitado en los apartados anteriores.

Adquisiciones intracomunitarias de bienes (51).- La cifra total de la adquisición intracomunitaria de bienes sujetas y no exentas. Se puede declarar la totalidad de éstas cantidades en el 4T

Entrega de activos fijos (52).- Las cantidades de IVA devengado por liquidación de activos fijos materiales y la transmisión de los inmateriales. También se podrá declarar todo en el 4T

IVA devengado por inversión del sujeto pasivo (53).- según prevé el art. 84Uno. 2º y 4º de la Ley del IVA; aquí computaremos también las adquisiciones y compras intracomunitarias.

Total cuota resultante (54).- En los tres primeros trimestres será la suma de las casillas 47, 51, 52 y 53; en el 4T de las 50, 51, 52 y 53.

Adquisición o importación de activos fijos (55).- El IVA soportado por compra o importación de activos fijos deducibles. Aquí se incluirán las de los vehículos que no hayan solicitado la devolución en el Modelo 308 según hemos explicado más arriba.

Regularización de bienes de inversión (56).- Solo se rellenará en el 4T; el resultado de regularización de deducciones por bienes de inversión de periodos anteriores.

Total IVA deducible (57).- Suma de las casillas 55 y 56.

Resultado del régimen simplificado.- En positivo o negativo la direrencia entre 54 menos 57

La parte siguiente “información adicional” nos pide la de operaciones intracomunitarias, exportaciones y operaciones especiales correspondientes al criterio de caja.

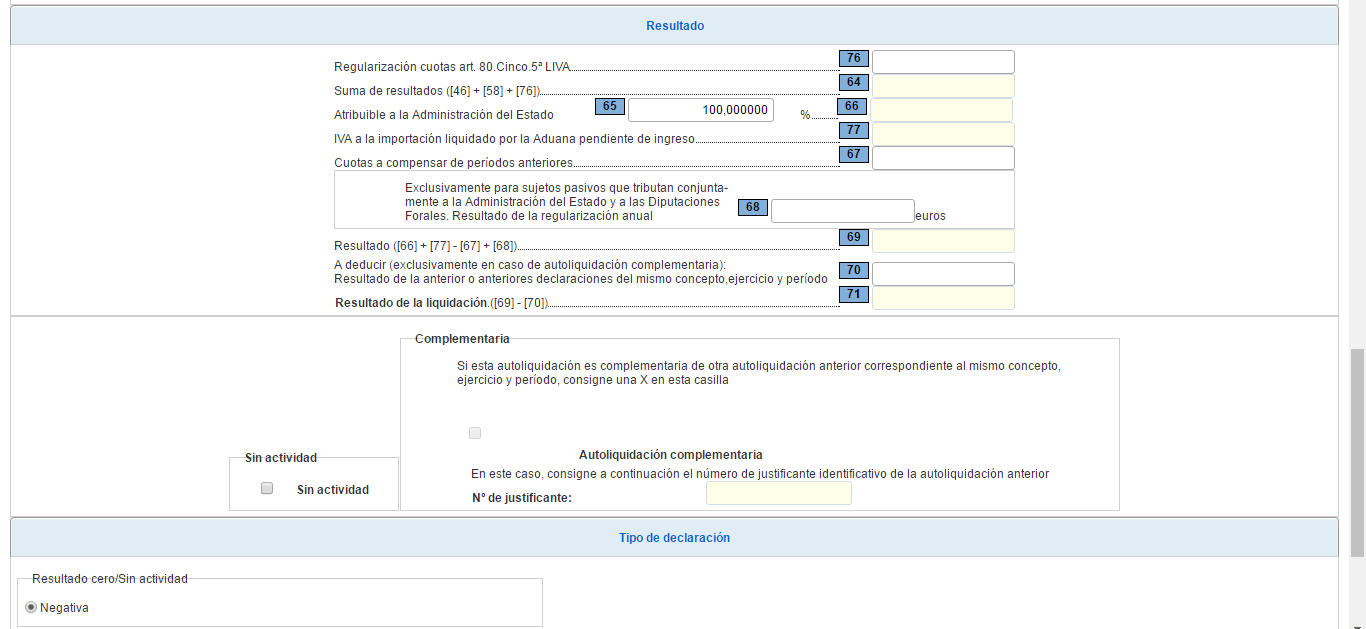

Pié de la declaración:

Casilla 76: Aplicamos modificaciones de la base imponible por facturas que sean total o parcialmente impagada en las condiciones que establece la Ley.

Casilla 77: Los resultados en este régimen simplificado (Casilla 58) mas-menos la casilla 76.

Casillas 65 y 66: Informamos del porcentaje de operaciones en territorio del estado respecto de las del País Vasco o Navarra.

Casilla 77: IVA de importaciones

Casilla 67: Cantidades a compensar, en su caso, de resultados negativos de la declaración anterior.

Casilla 68: Regularización anual de los porcentajes de operaciones definitivos entre el territorio del Estado y los de las haciendas forales de País Vasco y Navarra.

Casilla 69: Resultado del periodo.

En TeamSystem | Software DELSOL llevamos ya más de 30 años creando todas las herramientas que necesitas para escalar tu negocio sin complicaciones.